Ukollektible kontoer

- 2252

- 309

- Markus Fredriksen

De ukollektive kontoene er de som et selskap ikke kan kreve, for eksempel kredittsalg som kunden ikke betaler Hva er de ukollektible kontoene?

De Ukollektible kontoer De er betalingene som et selskap ikke mottar, tilsvarer salg på kreditt, lån eller annen gjeld som en kjøper slutter å betale. Dessverre vil ikke alle kunder som kjøper på kreditt betale selskaper pengene de skylder.

En konto kan bli ukrevbar av mange grunner, for eksempel skyldnerens konkurs, manglende evne til å finne skyldneren, en svindel fra skyldneren eller mangelen på tilstrekkelig dokumentasjon for å demonstrere at det er en gjeld.

Når det er bestemt at en kundefordel er ukollektivt, kan ingen fremtidig økonomisk fordel av det samme forventes. Det kvalifiserer ikke lenger å være en eiendel, og derfor må du melde deg ut fra regnskapet.

Inkorative kontoer er et tap av eiendeler og en nedgang i inntekt, som er registrert som en utgift, kjent som "uoportible kontoutgifter".

Selg på kreditt

Det anses at en viss mengde ukollektible kontoer er del av en normal kommersiell operasjon.

Dette bør ikke fraråde selskaper for å selge produktene sine på kreditt, for hvis selskaper slutter å selge dem på kreditt på grunn av frykten for å ha ukollektible kontoer, vil gode kunder også bli avvist og mange salgsmuligheter vil gå tapt.

Derfor vedtar selskaper solid kredittpolitikk for å maksimere fordelen med kredittsalg.

Kjennetegn på påførbare kontoer

De ukollektive kontoene er resultatet av en av disse to metodene:

Direkte avbestillingsmetode

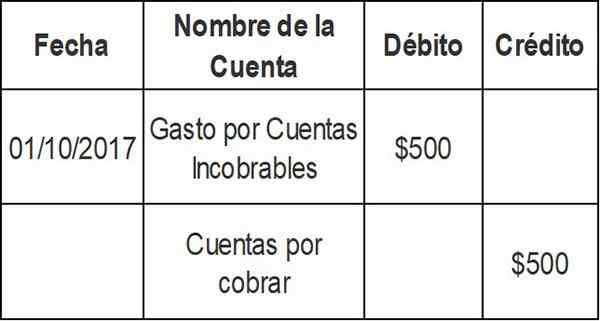

Når du sjekker at fakturaen til en spesifikk klient ikke vil bli betalt, lastes beløpet på fakturaen direkte til utgiftene til inco -passende kontoer. Derfor blir en spesifikk konto slettet fra regnskapsposter når den endelig blir bestemt at den er ikke -kollektivt. Inngangen for den direkte avbestillingsmetoden er som følger:

Denne oppføringen reduserer balansen mellom kundefordringer fra artikkelen som ikke kan belastes. Debet går for en utgiftskonto: Utgifter til ukollektible kontoer.

Et viktig regnskapsprinsipp er forestillingen om kongruens. Det vil si at kostnader relatert til inntektsgenerering må rapporteres i løpet av samme regnskapsperiode som inntekt.

Siden selskapet kan prøve å samle inn pengene som skyldes i flere måneder, bryter den direkte avbestillingsmetoden kongruensprinsippet, og bør derfor ikke brukes til å vurdere kundefordringer i årsregnskapet.

Det kan tjene deg: Business Administration BooksBestemmelsesmetode

Når salgstransaksjoner er registrert, er det også et beløp relatert til utgiftene til ukollektible kontoer, siden de omtrentlige mengdene i teorien i teorien kan bestemmes basert på historiske resultater.

Dette er registrert som en debet i beretningen om UNCO -signable kontoer og en kreditt på den tvilsomme konto -kontoen.

Selve eliminering av ubetalte kontoer utføres senere, og senker beløpet på bestemmelsesregnskapet. Dette er ikke en reduksjon i salget.

Beregningen av bruk av ukollektible kontoer under bestemmelsesmetoden kan beregnes på flere måter.

Tillatelse for tvilsomme kontoer

Kredittsalgsprosentmetode

Denne metoden beregner automatisk som kostnad en prosentandel av kredittsalg, basert på historiske data.

Anta at et selskap utarbeider ukentlige regnskap. Din siste erfaring indikerer at 0,3% av kredittsalget ditt aldri vil bli belastet.

Ved å bruke metoden for prosentandelen av kredittsalg, laster selskapet automatisk 0,3% av kredittsalget for hver uke i utgiftene til ukollektible kontoer og akkrediterer det i bestemmelsen for tvilsomme kontoer.

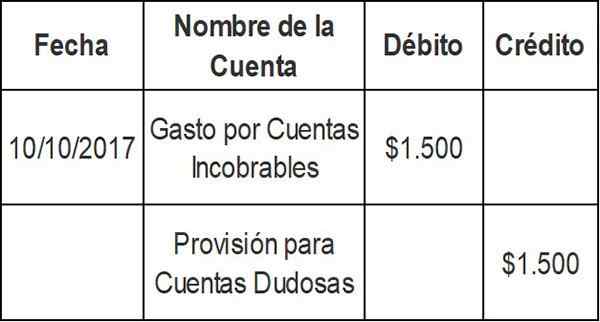

Anta at i inneværende uke selger dette selskapet 500 dollar på kreditt.000. Utgiftene til utgifter på $ 1 beregnes.500 (0,003 x $ 500.000) og følgende avisoppføring er registrert:

Metoden for kredittprosent fokuserer på resultatregnskapet og kongruensprinsippet. Salgsinntekt på $ 500.000 de blir umiddelbart kombinert med $ 1.500 utgifter for ukollektible kontoer.

Hvis det er et nytt selskap, kan du beregne utgiftene dine for ukollektible kontoer ved hjelp av en gjennomsnittlig bransje, til du kan utvikle din egen opplevelsesgrad.

Utløpsmetode

Klassifiser kundefordringer i forskjellige utløpsgrupper. I henhold til denne metoden, jo lenger perioden som en kundefordel forblir i påvente av, vil mindreårige være mulighetene for samlingen.

Anslaget av bestemmelsen for de tvilsomme kontoene utføres gjennom en prosentandel av kundefordringene som anses som ikke -samlinger i hver utløpsgruppe.

Denne prosentandelen er vanligvis forskjellig for hver utløpsgruppe og beregnes basert på tidligere erfaring og de nåværende økonomiske forholdene i områdene der selskapet utfører sin virksomhet.

Den estimerte ukollektible prosentandelen for hver utløpsgruppe gjelder det totale mengden av kundefordringer i den gruppen for å oppnå beløp som er kåret av gruppen.

Det kan tjene deg: ArbeidsbevisDe estimerte ukollektible beløpene for alle utløpsgrupper er beregnet separate.

Dette beløpet estimert totalt beløp representerer saldoen som kreves i bestemmelsen for tvilsomme innkrevingskontoer på slutten av perioden.

Inkoverbare kontoer i den generelle balansen

Kundefordringer er kjent som kontrollkontoer. Dette betyr at summen av alle individuelle kontoer som er i hjelpeboken, må være lik den totale saldoen i kundefordringer.

De ukollektive kontoene brukes i vurderingen av kundefordringer, som vises i balansen i et selskap.

Når en kunde kjøper på kreditt fra leverandøren, plasseres dette beløpet av leverandøren i kundefordringer. Betalingsbetingelser varierer, men de fleste selskaper betaler innen 30 til 90 dager.

Hvis en kunde ikke har betalt etter tre måneder, tildeles beløpet i kundefordringene "beseiret". Hvis du bruker mer tid, kan leverandøren klassifisere det som en "tvilsom" konto.

På dette tidspunktet kan selskapet velge å utføre en stilling i resultatregnskapet, i form av en usigelige kontoer.

Den uklare kontoutgifterkontoen vises som et element i resultatstatusen, innenfor den driftsutgifter i delen av denne finansregnskapet.

Avbestilling av en ukollektivt konto

Inngangen til å kansellere en ukollektivt konto påvirker bare balansekontoer: en debet i bestemmelsen for tvilsomme kontoer og en kreditt i kundefordringene.

Ingen utgifter eller tap blir registrert i resultatregnskapet. Dette er fordi denne kanselleringen er "dekket" i de forrige justeringsinngangene for estimerte utgifter til ukollektible gjeld.

Forsyning

For å kompensere for problemet med direkte avbestillingsmetode, har tellerne utviklet forskjellige tildelingsmetoder for å tilveiebringe de utnyttbare kontoene.

Bestemmelsesmetoden bruker en beregning av de ukollektible kontoene, også kjent som utgifter med inkorerte kontoer. Denne metoden forutsier ikke hvilke individuelle kontoer som vil bli kansellert.

Av denne grunn gjøres justeringen av kundefordringene ved hjelp av en bestemmelse som motkonto av eiendeler for tvilsomme kontoer. Denne motkonkurransen er kjent som: "Bestemmelse for ukollektible kontoer".

Dette gjør at selskaper kan vise kundefordringer i balansen, for eksempel "netto realiserbar verdi".

En bestemmelsesmetode bør alltid brukes, bortsett fra i de tilfellene der de ikke -samlede kontoene ikke er viktige. Det er også unntatt for skattemessige formål, når finanspolitiske normer bestemmer at en direkte avbestillingsmetode skal brukes.

Kan tjene deg: teori om egenkapital teoriBestemmelsesmetoder vil generere registrering av en estimert kostnad på ukollektible kontoer i samme periode som relatert kredittsalg. Dette resulterer i en mer rettferdig vurdering av saldoen for kundefordringer i påvente av.

Eksempler

Kredittsalgsbestemmelse

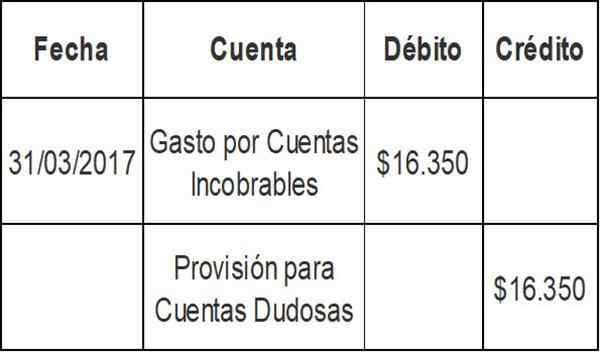

Den endelige saldoen i kundefordringene av første kvartal av selskapet A var $ 3.867.000. Ved å bruke salgsprosentmetoden har selskapet bestemt at utgiftene for utnyttbare kontoer i inneværende kvartal ville være $ 16.350 (2% av kredittsalget).

Gjeldende saldo i bestemmelsen for tvilsomme innsamlingskontoer er $ 60.990. Avisoppføringen for utnyttbare kontoutgifter vil være:

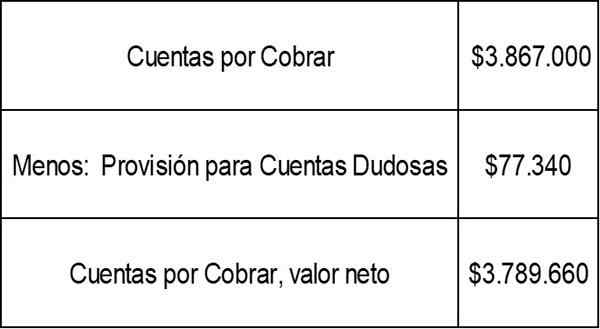

Balansen i bestemmelsen for tvilsomme kontoer vil nå være: $ 60.990 + $ 16.350 = $ 77.340.

Netto realiserbar verdi av kundefordringer, som vist i balansen i selskapet A, ville være:

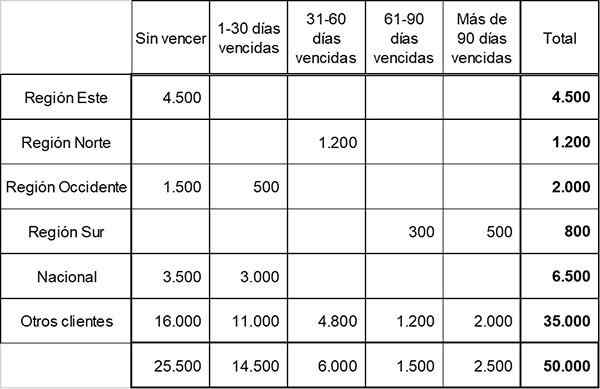

Utløpsmetode

Fast Company segmenterte sine kundefordringer i fem utløpsgrupper når de utarbeidet følgende utløpsplan:

Basert på tidligere erfaring og nåværende økonomiske forhold, har selskapet bestemt prosentandelen av kreditttap som er akkreditert i hver utløpsgruppe som følger:

- Uten å vinne: 1%

- 1-30 Utløpte dager: 3%

- 31-60 Utløpte dager: 10%

- 61-90 Utløpte dager: 20%

- Mer enn 90 utløpte dager: 50%

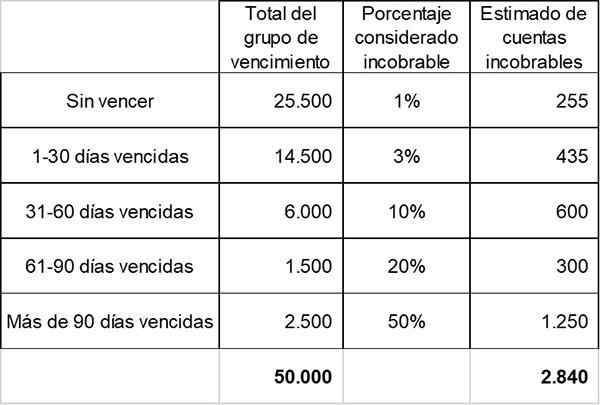

På slutten av 2017 viser tilbudet av tvilsomme kontoer en saldo i $ 2 -saldoen.000.

Den estimerte totale mengden ukollektible kontoer beregnes. Dette er balansen som kreves i tilbudet av tvilsomme kontoer, basert på referanseinformasjon.

I henhold til de tidligere beregningene er det estimerte totale beløpet som er pålagt på slutten av året $ 2.840. Dette representerer balansen som kreves i tilbudet av tvilsomme kontoer på slutten av perioden.

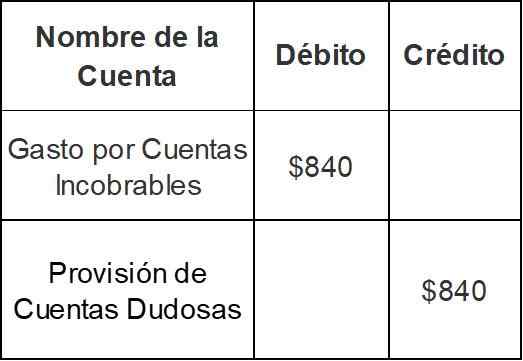

Siden selskapet allerede har en akkreditert saldo på $ 2.000 I tilbudet av tvilsomme kontoer vil slutten av slutten av året bli gjort for bare $ 840 ($ 2.840 - $ 2.000):

Med denne oppføringen vil balansen i tilbudet av tvilsomme kontoer øke fra $ 2.000 til $ 2.840.

Referanser

- Inventopedia. Ukollisjonible aksjer. Hentet fra Inventopedia.com.

- Money-Zine. Ukollektible kontoer som er tilgjengelige. Hentet fra Money-Zine.com.

- Harold Averkamp. Relevante kontoer og utgifter til dårlig gjeld. Hentet fra Accountingcoach.com.

- Prinsipper for regnskap. Akkouting for udivable. Hentet fra prinsipper av aksjon.com.