Testbalanse

- 3054

- 621

- Oliver Christiansen

Hva er en testbalanse eller sjekkbalanse?

Han Testbalanse o Sjekk saldo er en regnskapsmessig rapport der mengden av saldoen for alle regnskapene til hovedboken til et selskap blir samlet inn. Debetbalanser er oppført i en kolonne og kredittbalanser i en annen kolonne. Totalt av disse to kolonnene må være identisk.

Et selskap utarbeider en testbalanse på slutten av hver rapporterte periode, med det formål å sikre at billetter i regnskapssystemet til et selskap er matematisk korrekte.

Eiendom og utgifter Kontoer vises i debetkolonnen i testbalansen, mens forpliktelser, kapital- og inntektskontoer vises i kredittkolonnen.

Det skal utføres regelmessig. Dette hjelper raskt med å identifisere ethvert problem og løse det så snart det oppstår. Utarbeidelsen av sjekkbalansen må kobles til selskapets faktureringssyklus.

Hva er en testbalanse for?

Utarbeidelsen av en testbalanse for et selskap tjener til å oppdage enhver matematisk feil som har oppstått i det doble inngangsregnskapssystemet.

Hvis den totale debet er lik de totale studiepoengene, anses det at testbalansen er balansert og at det ikke skal være noen matematiske feil i regnskapsbøker.

Dette betyr imidlertid ikke at det ikke er noen feil i regnskapssystemet til et selskap. For eksempel kan transaksjoner som har blitt klassifisert feil eller de som ganske enkelt mangler i systemet være viktige regnskapsfeil som ikke vil bli oppdaget av testbalansen.

Kan tjene deg: administrativ ledelseIntern rapport

Sjekksaldoen er ikke en regnskap. Det er hovedsakelig en intern rapport som er nyttig i et manuelt regnskapssystem. Hvis testbalansen ikke er "balansert", indikerer dette en feil et sted mellom avisen og testbalansen.

Ofte er årsaken til forskjellen en feil ved å beregne saldoen på en konto, regnskapsføringen av et debetbeløp som kreditt (eller omvendt), inkorporering av sifre i et beløp når du regnskapsfører eller utarbeider testbalansen osv.

Hvis alle regnskapsseter ble registrert fullt ut og alle saldoen til den største boken ble trukket ut nøyaktig, må de totale debetbalansene som kommer ut i testbalansen være tilsvarer tillegg av alle kredittsaldoer.

Formålet med testbalansen

- Det er den første fasen som utarbeidet årsregnskapet. Det er et arbeidsinstrument som brukes av regnskapsførere som en plattform for utdyping av regnskap.

- Det garanterer at for hver debetoppgave har den tilsvarende kredittregistreringen også blitt lagt inn i bøkene, i samsvar med konseptet med dobbel inngangsregnskap.

- Hvis totalen av testbalansen ikke stemmer overens, kan forskjellene undersøkes og løses før de utarbeider regnskapet.

- Garanterer at balansene på regnskapet ble hentet ut nettopp fra regnskapsbøkene.

Hvordan er en testbalanse?

I en testbalanse danner alle debetbalanser venstre kolonne og alle kredittbalanser danner høyre kolonne, med navnene på kontoene plassert i venstre ende av de to kolonnene.

Kan tjene deg: internrevisjonAlle regnskapskontoer som er åpne i kontoplanen er oppført etter kontokode.

En liste over debet og totale studiepoeng for hver beretning om hovedboken er laget. En tabell med fire kolonner må være. Kolonnene må være: kontokode, kontonavn, debet og kreditt.

For hver Open Accounting -konto legges dens debiteringer og studiepoeng for regnskapsperioden som testbalansen blir utført. Totalt blir registrert for hver konto i den tilsvarende kolonnen. Hvis debet- og studiepoengene ikke er de samme, er det en feil i regnskapene til den største boken.

Hvis det er funnet at det er en ubalansert testbalanse, det vil si at debet ikke er lik studiepoengene, så er det en feil i regnskapsprosessen. Den feilen må bli funnet og korrigert.

Uoppdagelige feil

Etter å ha listet opp alle regnskapene til den største boken og deres saldo i en testbalanse i standardformatet, legges alle debet- og kredittbalanser separat for å demonstrere likhet mellom total debet og totale lån.

Denne enhetligheten garanterer at det ikke er noen debiteringer og ulik studiepoeng som har blitt innrømmet under registreringsprosessen.

En testbalanse kan imidlertid ikke oppdage regnskapsfeil som ikke er enkle matematiske feil.

Hvis like store debet- og studiepoeng legges inn på uriktige kontoer, eller en transaksjon ikke blir registrert eller kompensasjonsfeil blir begått samtidig med en debet og kreditt, vil sjekkbalansen vise en perfekt balanse mellom debet og totale studiepoeng.

Kan tjene deg: et selskapsressurserEksempel

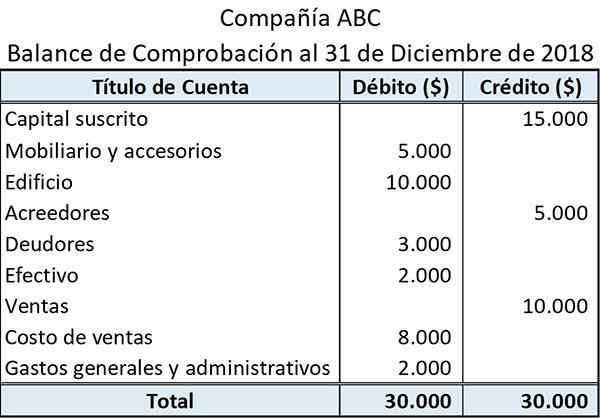

Nedenfor er et eksempel på hvordan en enkel sjekkbalanse sees:

Tittelen som er gitt øverst viser navnet på enheten og slutten av regnskapsperioden som testbalansen ble utarbeidet.

Kontotittelen viser navnene på regnskapsbøkene som saldoen er trukket ut.

Saldoer relatert til eiendeler og utgifter presenteres i venstre kolonne (debetside). På den annen side vises de som er relatert til forpliktelser, inntekt og eiendeler i riktig kolonne (kredittsiden).

Summen av alle saldoer for debet og studiepoeng vises nederst i deres respektive kolonner.

Begrensninger

Testbalansen bekrefter bare at de totale debetbalansene stemmer overens med de totale kredittbalansen. Imidlertid kan totalen av sjekkbalansen sammenfalle til tross for feilene som kan eksistere.

Et eksempel kan være en feil debetoppføring som blir kompensert med en lik kredittoppføring.

Tilsvarende gir en sjekkbalanse ikke noe bevis på at visse transaksjoner ikke har registrert seg i det hele tatt. I dette tilfellet ville aspekter ved debet og kreditt av en transaksjon bli utelatt. Dette vil føre til at totalen av testbalansen fortsatt er akkorder.

Referanser

- Prøvebalanse. Inventopedia. Hentet fra: Investopedia.com.

- Hva er en prøvebalanse? Hentet fra: regnskapsmessig-forenklet.com.