Katalog over kontoer Hva er det for, struktur, typer, eksempel

- 1015

- 64

- Marius Aasen

Han Kontokatalog Det er indeksen eller listen over regnskapskontoer som et selskap bruker i sitt økonomiske system og som registrerer seg i hovedboken, der alle økonomiske transaksjoner utført av selskapet er notert i hele en regnskapsperiode.

Bedrifter har regnskapskataloger for å organisere økonomien, skille eiendeler, forpliktelser, utgifter og inntekt, for å få et klart bilde av deres økonomiske situasjon. Katalogen inneholder tallene og navnene på kontoene.

Kontokatalogen er en liste over selskapets regnskapskontoer Hovedboken er strukturert i henhold til regnskapskatalogen som tidligere er definert under den første konformasjonen av regnskapssystemet. Katalogen samler lignende transaksjoner i visse kategorier, noe som gjenspeiler hvordan forretningsinformasjon i regnskap vil bli rapportert.

Kontokatalogen skal ikke bare oppfylle informasjonsbehovene til selskapet, men også de juridiske kravene, etter en logisk sekvens.

Automatiserte regnskapssystemer vil generelt anbefale en katalog med kontoer i henhold til hver type virksomhet eller bransje, og vil organisere den etter de viktigste regnskapsklassifiseringene.

[TOC]

Hva er en katalog med kontoer for?

Kontokatalogen gjør det mulig å organisere et selskaps økonomi

Kontokatalogen gjør det mulig å organisere et selskaps økonomi Kontokataloger har forskjellige funksjoner:

- De organiserer finans.

- Tillat alle arbeidstakerne i et selskap å holde registreringen av driften av det samme.

- Letter konsolideringen av økonomiske tall.

- Letter estimering av et budsjett for en kunde eller bruker av selskapet.

- Det tjener til å overholde loven.

Struktur

Uten regnskapskatalogen ville informasjonen om eiendeler, forpliktelser, inntekter og andre bli uorganisert

Uten regnskapskatalogen ville informasjonen om eiendeler, forpliktelser, inntekter og andre bli uorganisert Kontokataloger er dannet av vare, kontoer og underkontoer.

Strukturen kan imidlertid deles inn i:

- Vare: Faste eller langvarige forpliktelser, sirkulerende eller kortsiktige forpliktelser, utsatt aktiv, fast eiendel, sirkulerende aktive (er elementene i den økonomiske statusen).

- Konto: Leverandører, banker, boks ... (elementer som utgjør kostnader, inntekt, regnskapskapital, passiv, aktiv).

- Sub -Accounts: Elementene som er en del av hovedkontoen.

Til tross for denne generelle strukturen, er regnskapskatalogen forskjellig for hvert selskap. Hvert selskap utarbeider sin spesielle katalog, i henhold til sine egne krav. Denne strukturen vil være like kompleks som selskapets kommersielle struktur.

Det kan tjene deg: Returnerer om kjøpKontoer nummerering

Hver katalogkonto tildeles et enkelt nummer eller kode som identifikasjon. Vanligvis består hvert kontonummer av to eller flere sifre som sier noe om kontoen.

For eksempel kan en kode som begynner med "1" si at kontoen er en eiendel og en kode som begynner med "2" kan si at kontoen er et ansvar. Normalt sett er det igjen noen tall uten å tildele, skape hull mellom dem, for å tillate å legge til flere kontoer i fremtiden.

Kontonumrene til et selskap med forskjellige avdelinger kan ha sifre som gjenspeiler driften eller avdelingen de forholder seg.

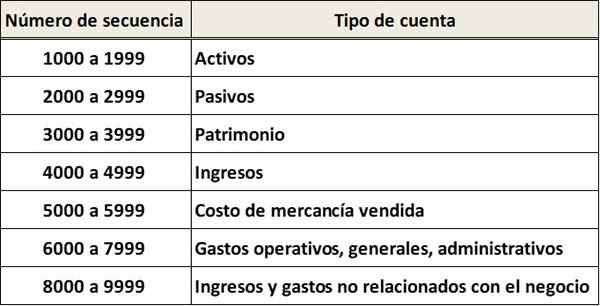

Eksempel

Navnene på regnskapet er oppført i samme rekkefølge som de vises i regnskapet. Først er balansekontoer oppført og deretter regnskapene til statsoppgaven:

En katalog kan ha en underklassifisering av kontoene basert på typen av hver konto. For eksempel kan de forskjellige kontantkontoer klassifiseres i sekvens 1200-1299, kundefordringer i sekvens 1300-1399, etc.

Hvordan lage en katalog med kontoer?

En regnskapskatalog kan gjøres manuelt, med grunnleggende programmer eller spesifikke programmer

En regnskapskatalog kan gjøres manuelt, med grunnleggende programmer eller spesifikke programmer Det er viktig å opprette en passende regnskapskatalog, fordi det er nødvendig å ta bedre beslutninger. Det er nødvendig å designe den formelt konto katalogen. Faktorene for å etablere typer og mengder kontoer er:

- Kravene til intern ledelse for å ta viktige beslutninger.

- Kravene til de eksterne enhetene som brukes av selskapets regnskap.

Mengde kontoer

Å lage en katalog med kontoer tjener til å ha en oversikt over virksomheten, men det betyr ikke at hver transaksjon skal være der. For eksempel er det ikke nødvendig med en konto for hvert produkt som selges.

Det bør vurderes å kombinere kontoer som har likheter, for å opprettholde alt bestilt og lett å lese.

Informative navn

Alle kontonavn må ha en klar tittel slik at alle forstår hva hver konto er for. Dette hjelper til med å klassifisere selskapets transaksjoner riktig.

Kan tjene deg: alternative administrative omorganiseringsprosesserNavnene på kontoene skal aldri kobles til en privat leverandør eller kunde. For eksempel er "programvareabonnement" bedre enn "Microsoft -abonnement".

Fjern gamle kontoer

For å sikre ikke å ødelegge regnskapsbøkene, er det bedre å vente til slutten av året for å eliminere gamle og inaktive kontoer. Du bør også unngå sikring eller omdøpte kontoer. Heldigvis kan nye kontoer legges til når det er ønsket.

Å være konsekvent

Det er viktig å ha en kontoskatalog som ikke varierer hvert år. Dette gir verdifull informasjon om hvordan selskapets økonomi er vunnet.

Typer kontoer kataloger

Det er forskjellige typer kontoer:

Med alfabetisk system

Disse organiserer kontoene som bruker bokstavene i alfabetet.

Med desimalsystem

Desimalsystemet for kontokataloger klassifiserer dem som tar nummereringen fra 0 til 9.

Med numerisk system

I denne typen katalog er alle kontoer til et selskap organisert, og klassifiserer dem i grupper og undergrupper som et tall er tildelt.

Hver gruppe og undergruppe er identifisert med en rekke tall, en situasjon som gjør det lettere for tredjepart å identifisere hvilken gruppe hver konto tilhører.

Med nemoteknisk system

Denne typen kataloger klassifiserer kontoer på en slik måte at de lett kan huskes. I dette er det gitt et brev til hver konto.

For eksempel tildeles brevet "a" til eiendeler, forpliktelsene "P", til å inntekt brevet "i", og så videre.

Med kombinert system

Denne typen kataloger organiserer regnskapet gjennom en kombinasjon av alle typer før nevnt.

Elementer av kontoer som utgjør eiendelen

Blant disse elementene i eiendelen vil noen vises og andre ikke i en katalog med kontoer, avhengig av selskapet:

Boks eller effektiv

Det er en sirkulerende eiendel der de tilgjengelige pengene til et selskap gjenspeiles på et gitt tidspunkt.

Liten boks

Det er en sirkulerende eiendel, og dette representerer hvor mye penger som selskapet har for å foreta mindre betalinger.

Bank

Det er en sirkulerende eiendel og inkluderer alle tilgjengelige kontanter som selskapet deponerte i bankene har.

Kan tjene deg: de 6 stadiene av strategisk planlegging og dens egenskaperKundefordringer

De er en sirkulerende eiendel og representerer alt som kundene skylder selskapet.

Anleggsmidler

De er de håndgripelige varene som et selskap har, og som er anskaffet med det formål å alltid bruke dem.

Blant disse er: kontorutstyr, bygninger, land, skrivesaker og stasjonære varer, maskiner, blant andre.

Andre

- Butikk og kontorutstyr

- Land

- Akkumulert avskrivninger

- Interesser fordringer

- Notater fordringer

- Forhåndsbetalt forsikring

Elementer av kontoer som utgjør ansvaret

Blant disse elementene i ansvaret vil noen vises og andre ikke i en katalog med kontoer, avhengig av selskapet:

- Kontoer som skal betales.

- Lønn for å betale.

- Interessante interesser på forhånd.

- Merknader som skal betales.

- Utleie belastet på forhånd.

- Pantekreditorer.

- Leverandører.

- Kortsiktige lån.

- Lange lån.

- Andre.

Elementer av kontoer som utgjør kapitalen

Sosial kapital

Det refererer til beløpene som tilsvarer bidragene fra aksjonærene.

Beholdt inntjening

Det er mengden nytte som er oppnådd.

Akkumulerte tap

Det refererer til tapene som selskapet har hatt gjennom hele sin historie, og som gjør at kapitalen oppnådd reduseres.

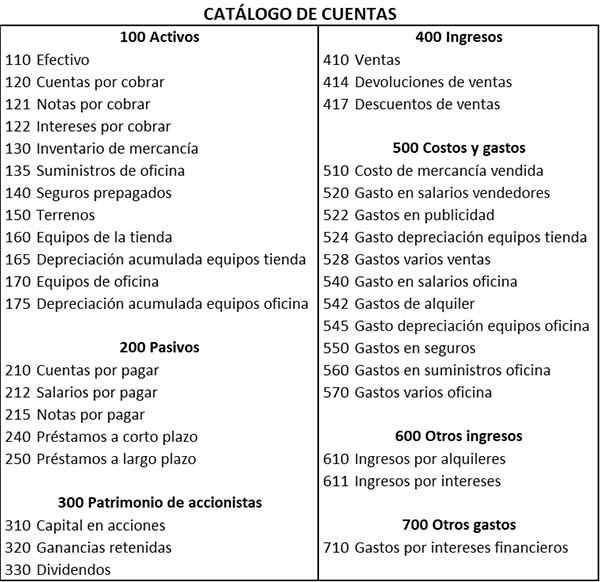

Eksempel på en katalog med kontoer

I de forrige kontoskatalogen er det brukt tre -sifret kontokoder. Det første sifferet viser hovedklassifiseringen av kontoene, det andre sifferet viser underklassifiseringen av kontoene og det tredje sifferet identifiserer navnet på den spesifikke kontoen. For eksempel:

Eiendeler

- 1> Kontoen er en "eiendel" -konto.

- 11 >> Kontoen er en "gjeldende eiendel" -konto.

- 110 >>> Kontoen er en "effektiv" konto.

Passiver

- 2> Kontoen er en "forpliktelse" -konto.

- 21 >> Kontoen er en "sirkulerende forpliktelser" -konto.

- 210 >>> Kontoen er en "konto som skal betales".

I tillegg kan det i denne katalogen over kontoer sees at det er hull mellom noen kontokoder. Disse hullene gir fleksibilitet til å legge til flere kontoer, om nødvendig i fremtiden.

Referanser

- Lianabel Oliver (2019). Hvordan regnskapskartet kan hjelpe deg og hvorfor du bør bry deg. Hentet fra: medium.com.

- Maire Loughran (2020). Hva er regnskapskjemaet? Hentet fra: dummies.com.

- Robert MacNaughton (2019). Hva er et regnskaps diagram, og hvorfor betyr det noe for min virksomhet? Skaleringsfaktor. Hentet fra: Scalefactor.com.

- Regnskap for ledelse (2020). Kontooversikt. Tatt fra: Regnskapsforming.org.

- Germana Community College (2020). Kontooversikt. Hentet fra: Germananna.Edu.

- « Annonsering av tekstegenskaper, struktur, typer, eksempler

- Keramiske materialegenskaper, typer, eksempler »