Absorberende kostnader

- 2613

- 618

- Mathias Aas

Vi forklarer hva den absorberende koster, dens egenskaper, systemer som eksisterer, fordeler og ulemper, og gir et eksempel

Hva er absorberende kostnad?

Han Absorberende kostnader, Også kalt total absorpsjonskostnad, det er en ledelsesregnskapsmetode som laster alle kostnader relatert til fremstilling av et spesifikt produkt. Denne metoden innebærer bruk av totale direkte kostnader og generelle kostnader forbundet med fremstilling av et produkt som kostnadsgrunnlaget.

Blant de direkte kostnadene relatert til fremstilling av et produkt er lønnen til arbeiderne som direkte produserer produktet, råvarene som brukes i produksjonen av produktet og alle de generelle utgiftene, for eksempel kostnadene for de offentlige tjenestene som brukes til å utarbeide et produkt.

Absorberende kostnader kalles også totale kostnader, siden alle kostnader - inkludert generelle utgifter - er inkludert som produktkostnad.

I motsetning til den andre alternative kostnadsmetoden, kalt direkte kostnad, tildeles generelle utgifter til hvert produkt produsert, uavhengig av om det selges eller ikke.

Absorberende kostnadsegenskaper

- Absorberende kostnad innebærer fordelingen av generelle utgifter blant alle enheter produsert i en gitt periode. På den annen side, direkte kostnadsgrupper summen av alle generelle utgifter og rapporter som utgifter som en egen linje.

- Bestemmer en enhetskostnad for generelle utgifter som skal tilordnes produktene.

- Det er forskjellig fra de andre kostnadsberegningsmetodene, siden det også tar hensyn til faste produksjonsutgifter (for eksempel utleie av anlegget, offentlige tjenester, avskrivninger osv.).

- Den absorberende kostnaden vil resultere i to generelle utgifter kategorier: de som er gjeldende for kostnadene for solgte varer og de som er aktuelle for varelageret.

Kan tjene deg: José Antonio Fernández Arena: Biografi, metode og bidragAbsorberende kostnadssystemer

Kostnad for arbeidsordre

Beregningen av kostnadene tilordnes produktet av partier (et ikke -gjentatt sett med flere produksjonsenheter).

Prosesskostnad

Beregningen av kostnadene er tildelt produktet systematisk, siden det ikke er masse.

Aktivitetsbasert kostnad (ABC)

Beregningen av kostnadene som er tildelt sluttproduktet er hentet fra alle kostnader og utgifter.

Fordeler med absorberende kostnad

- Absorberende kostnad tar hensyn til alle produksjonskostnader, ikke bare direkte kostnader, som direkte kostnad gjør. Inkluderer faste driftskostnader for et selskap, for eksempel lønn, leie av offentlige servicefasiliteter og fakturaer.

- Identifiser viktigheten av faste generelle kostnader som er involvert i produksjonen.

- Det viser en lavere svingning i netto gevinster i tilfelle konstant produksjon, men med svingende salg.

- Genererer en unik situasjon der nettoinntekt ved å produsere flere enheter økes. Dette er fordi generelle utgifter er distribuert mellom alle produserte enheter; De generelle utgiftene per enhet vil avta i kostnadene for varer som selges i den grad det produseres flere varer.

- Ettersom eiendelene forblir en del av selskapets bøker på slutten av perioden, gjenspeiler den absorberende kostnaden de faste kostnadene som er tilordnet artiklene i den endelige varen.

Utstedelse av offisielle rapporter til tredjepart

En av de viktigste fordelene ved å velge å bruke den absorberende kostnaden er at den oppfyller de generelt aksepterte regnskapsprinsippene (PCGA) og er pålagt å informere den interne inntektstjenesten (IRS).

Kan tjene deg: Forbrukerteori: Kjennetegn, applikasjoner, eksemplerSelv om et selskap velger å bruke direkte kostnad for sine interne regnskapsmessige formål, må du fremdeles beregne det absorberende kostnadene for å sende inn skatter og utstede andre offisielle rapporter.

Det vil resultere i en mer nøyaktig regnskap med hensyn til den endelige varen. I tillegg telles flere utgifter i de avdukede produktene, noe som reduserer de faktiske utgiftene som er rapportert. Dette resulterer i at en større nettoinntekt beregnes når man sammenligner den med beregningen av den direkte kostnaden.

De gir selskapet et mer presist bilde av lønnsomhet enn direkte kostnad, hvis produktene ikke selges i løpet av den samme regnskapsperioden der de er produsert.

Det kan være viktig for et selskap som øker produksjonen lenge før en sesongmessig økning planlagt i salget.

Bruken av absorberende kostnad kan være spesielt kritisk for små bedrifter som ofte mangler økonomiske reserver. Disse selskapene har ikke råd til å ha tap eller selge produkter uten å ha en ide om regnskapsføring av generelle utgifter.

Ulemper

- Det er vanskelig å ta hensyn til alle faste produksjonsgenerelle utgifter for å beregne prisen per enhet som skal tilordnes produktene.

- Det kan gjøre at et selskapsnivå til et selskap ser bedre ut enn det er i en gitt regnskapsperiode, fordi alle faste kostnader ikke trekker inntekt, med mindre alle produserte produkter fra selskapet er solgt. I tillegg til partisk en erklæring om tap og tap, kan dette feile ledelsen.

- Siden den absorberende kostnaden vektlegges i den totale kostnaden (både variabel og fast), er det ikke nyttig for ledelsen å bruke den til å ta beslutninger for driftseffektivitet, eller å kontrollere eller planlegge.

Kan tjene deg: operativ gearing- Gir ikke en så god analyse av kostnader og volum som direkte kostnad gjør. Hvis faste kostnader er en spesielt stor del av de totale produksjonskostnadene, er det vanskelig å bestemme kostnadsvariasjonene som oppstår på forskjellige produksjonsnivåer.

- Siden den absorberende kostnaden inkluderer generelle utgifter, er det ugunstig når du sammenligner det med direkte kostnad når beslutninger tas på trinnvise prisavgjørelser. Direkte kostnader inkluderer bare ekstra kostnader for å produsere følgende trinnvise enhet av et produkt.

Eksempel

Organisasjon X produserer og selger bare produktet og. Følgende økonomisk informasjon om produktet er kjent og:

- Salg per stykke: $ 50.

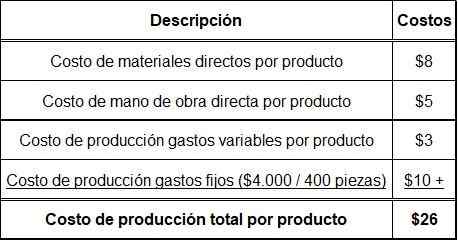

- Direkte kostnader for materialer per produkt: $ 8.

- Direkte arbeidskostnader per produkt: $ 5.

- Generell produksjonskostnader Variabel per produkt: $ 3.

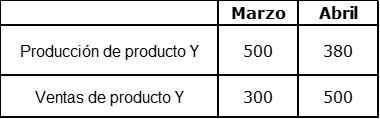

Detaljert informasjon om produksjon og salg med hensyn til månedene mars og april

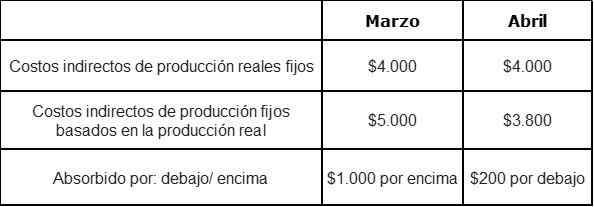

Det var ingen innledende aksjer i mars. Faste indirekte kostnader er nå budsjettert til $ 4000 per måned og har blitt absorbert av produksjonen. Regelmessig produksjon er 400 stykker per måned.

Ekstra kostnader er:

- Fast salg for salg: $ 4000 per måned.

- Fast administrasjonskostnader: $ 2000 per måned.

- Variable kostnader for salg (provisjon): 5 % av salgsinntekten.

Første trinn: Beregning av totale produksjonskostnader per produkt

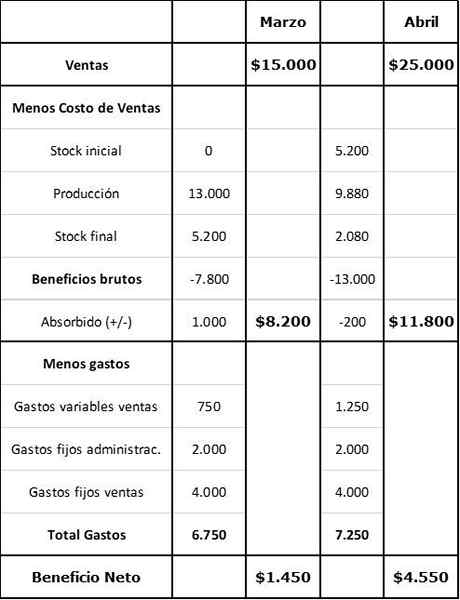

Andre trinn: Beregning av varelager og produksjonsverdi

Tredje trinn: Indirekte kostnader for fastproduksjon absorbert under eller over

Fjerde trinn: Beregning av fordelen med det absorberende kostnaden