Akkumulert avskrivninger

- 4362

- 430

- Anders Mathisen

Den akkumulerte avskrivningen minimerer verdien av en eiendel som den er tilknyttet Hva er akkumulert avskrivning?

De akkumulert avskrivninger Det er den totale mengden avskrivningsutgifter som ble tildelt en spesifikk eiendel siden det begynte å bli brukt. Det er en aktivakonto, men negativ, som amortiserer saldoen på aktivakontoen den er tilknyttet. Dette vil være en konto som kalles motaktiv.

Det er assosiert med bygde eiendeler, for eksempel bygninger, maskiner, kontorutstyr, møbler, tilbehør, kjøretøyer, etc.

Den opprinnelige kostnaden for eiendelen er kjent som brutto kostnad, mens den opprinnelige kostnaden for eiendelen bortsett fra mengden akkumulert avskrivning er kjent som netto kostnad eller bokført verdi.

Derfor er bokført verdi av en eiendel, i balansen, forskjellen mellom kjøpesummen og akkumulert avskrivning.

Den akkumulerte avskrivningen er den totale avskrivningen av en fast eiendel, som er belastet utgifter siden eiendelen ble anskaffet og gjort tilgjengelig for å bli brukt.

Mengden akkumulert avskrivning av en eiendel vil øke over tid, i den grad avskrivning fortsetter å laste mot eiendelen.

Akkumulert avskrivning i regnskap

Kontra-aktiv konto

Den akkumulerte avskrivningskontoen er en aktivakonto med en kredittsaldo, også kjent som den motaktive kontoen.

Dette betyr at det vises i balansen som en reduksjon i brutto mengde av de anleggsmidler som er rapportert. Det er akkreditert når avskrivningskostnadene blir registrert i hver regnskapsperiode.

Regnskapsstyring

Når en avskrivningskostnad blir registrert for en organisasjon, er det samme beløpet også akkreditert til den akkumulerte avskrivningskontoen, noe som gjør at selskapet kan vise både kostnadene for eiendelen og den totale avskrivningen av eiendelen. Dette viser også i balansen netto bokført verdi av eiendelen.

Mengden akkumulert avskrivning brukes til å bestemme bokført verdi av en fast eiendel. For eksempel en støpt lastebil til en pris av $ 50.000 og med en akkumulert avskrivning på $ 31.000 vil ha en regnskapsverdi på $ 19.000.

Finansanalytikere vil lage en avskrivningsplan når de utfører økonomiske modeller, for å overvåke total avskrivning gjennom hele en eiendel.

Kan tjene deg: typer ledelseI motsetning til en normal aktivakonto, øker en kreditt til en motaktiv konto verdien. På den annen side reduserer en debet verdien.

Endelig prosess

Et selskap kjøper og opprettholder en eiendel i balansen til bokverdien sammenfaller med gjenopprettingsverdien.

Den akkumulerte avskrivningen av hver anleggsmiddel kan ikke overstige kostnadene for eiendelen. Hvis en eiendel forblir i bruk etter at kostnadene har vært fullført.

Når eiendelen endelig blir trukket tilbake, blir beløpet reversert i den akkumulerte avskrivningskontoen relatert til den eiendelen. Det gjøres også med den opprinnelige kostnaden for eiendelen, og eliminerer dermed en oversikt over selskapets saldo -eiendel.

Hvis denne dråpen ikke gjorde det ultimate, ville et selskap gradvis akkumulere en stor mengde brutto kostnader og akkumulerte avskrivninger av anleggsmidler i sin generelle saldo.

Eiendeler markedsverdi

Det er viktig å merke seg at bokens verdi av en eiendel ikke indikerer markedsverdien på eiendelen. Dette er fordi avskrivninger ganske enkelt er en tildelingsteknikk.

Når den akkumulerte avskrivningen av et selskap er høy, kan nettobokverdien være under selskapets virkelige markedsverdi, noe som betyr at selskapet kan bli overvurdert.

Tilsvarende, hvis den akkumulerte avskrivningen av selskapet er lav, kan nettobokverdien være over den virkelige markedsverdien og selskapet kan være undervurdert.

Ulikheten fremhever et veldig viktig aspekt ved akkumulert avskrivning: det gjenspeiler ikke de virkelige tapene i markedsverdien av en eiendel (eller et selskap).

Hvordan beregnes akkumulert avskrivning?

Over tid mister eiendelene til et selskap verdi, er det som er kjent som avskrivninger. Når verdien av disse eiendelene avtar over tid, registreres det avskrivede beløpet som en utgift i den generelle saldoen.

Bestemmelsen av den månedlige akkumulerte avskrivningen av en eiendel avhenger av eiendelens levetid. Det avhenger også av regnskapsmetoden som skal brukes.

Kan tjene deg: Hva er nåværende inntekt? (Med eksempler)Rett linjemetode

Med den rette linjemetoden velges en like stor mengde for hvert år i løpet av dens levetid. Dette er trinnene for å beregne månedlig lineær avskrivning:

For det første trekkes gjenopprettingsverdien på eiendelen til kostnadene, for å bestemme beløpet som kan avskrives:

Total avskrivning = aktivakostnad - Gjenopprettingsverdi.

Deretter er dette beløpet oppnådd med antall år av eiendelens levetid delt:

Årlig avskrivning = total avskrivning / levetid for eiendeler.

Til slutt, ved å dele dette beløpet med 12, vil den månedlige avskrivningen av eiendelen oppnås:

Månedlig avskrivning = årlig avskrivning / 12.

Beregning av akkumulert avskrivning

Beregningen av akkumulert avskrivning er en enkel sak om å utføre avskrivningsberegning for en fast eiendel fra anskaffelsesdatoen til bestemmelsesdatoen.

Imidlertid er det nyttig å gjøre en tilfeldig bekreftelse av beregningen av avskrivningsbeløpene som ble registrert i hovedboken i løpet av eiendelen, for å sikre at den samme beregningen ble brukt til å registrere transaksjonen med underliggende avskrivning.

Regnskapssak

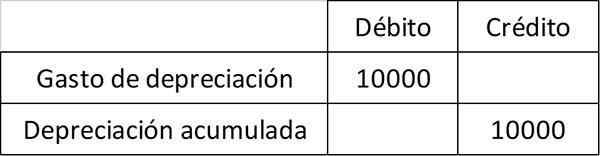

For eksempel kjøper ABC International en maskin for $ 100.000, som registrerer i den faste formuekontoen for maskiner.

ABC beregner at maskinen har en levetid på 10 år og ikke vil ha gjenopprettingsverdi. Av denne grunn vil det laste inn $ 10.000 i avskrivningskostnader per år i 10 år. Den årlige oppføringen, som viser betalingen til den akkumulerte avskrivningskontoen, er:

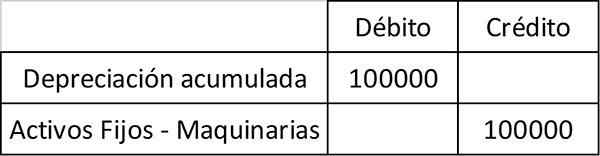

Etter 10 år trekker ABC ut maskinen og registrerer følgende oppføring for å eliminere både eiendelen og dens akkumulerte tilknyttede avskrivninger av regnskapspostene:

Akkumulert avskrivning er en nøkkelkomponent i balansen og netto bokført verdi. Netto regnskapsverdi er verdien som et selskap bærer en eiendel i sin generelle saldo. Det er lik kostnadene for eiendel mindre akkumulert avskrivning.

Eksempler på akkumulert avskrivning

Rett avskrivningsutgifter beregnes ved å dele forskjellen mellom kostnadene for eiendelen og dens gjenopprettingsverdi, mellom eiendelens levetid.

Eksempel 1

I dette eksemplet er kostnaden for eiendelen kjøpesummen. Gjenopprettingsverdien er verdien av eiendelen ved slutten av dens levetid, også kalt avfallsverdi. Nytelseslivet er antall år som eiendelen forventes å gi verdi.

Det kan tjene deg: De 8 funksjonene til en mer relevant regnskapsførerSelskapet for å kjøpe et utstyr med en levetid på 10 år, for $ 110.000. Utstyret har en gjenopprettingsverdi på $ 10.000 på slutten av ditt levetid.

Teamet vil gi verdien til selskapet de neste 10 årene. I denne forstand må analytikere bruke kostnadene for teamet i løpet av de neste 10 årene.

Rett avskrivning beregnes som $ 110.000 minus $ 10.000, delt med 10 år, eller $ 10.000 per år. Dette betyr at selskapet vil avskrive $ 10.000 for de neste 10 årene, inntil den bokførte verdien er $ 10.000.

Hvert år øker kontoen mot eiendelen, kalt akkumulert avskrivning, med $ 10.000. På slutten av fem år vil for eksempel årlige avskrivningskostnader forbli $ 10.000, men akkumulert avskrivninger vil ha økt til $ 50.000.

Konklusjon

Akkumulert avskrivning er en kumulativ beretning. Det er akkreditert hvert år, ettersom verdien av eiendelen er amortisert. Gjenstår i regnskapsbøker til eiendelen er solgt.

Det er viktig å ta hensyn til at akkumulert avskrivning ikke kan være større enn kostnadene for eiendelen. Dette er selv om eiendelen fremdeles brukes etter regnskapets levetid.

Eksempel 2

Anta at XYZ -selskapet kjøpte en maskin for $ 100.000 for tre år siden. Maskinen svekker seg for $ 10.000 i året. Dermed er den akkumulerte avskrivningen registrert for maskinen:

Akkumulert avskrivning = $ 10.000 (Avskrivning av året 1) + $ 10.000 (Avskrivning av året 2) + $ 10.000 (Avskrivning av året 3) = $ 30.000.

XYZ -selskapet vil deretter registrere netto bokført verdi på denne måten:

Netto verdi i bøker = $ 100.000 kjøpesum - $ 30.000 akkumulert avskrivning = $ 70.000.

Referanser

- Investopedia (2018). Akkumulert avskrivninger. Hentet fra: Investopedia.com.

- Harold Averkamp (2018). Hva er akkumulert avskrivning? Regnskapstrener. Hentet fra: Accountingcoach.com.

- Invester svar (2018). Akkumulert avskrivninger. Hentet fra: InvestingAnswers.com.

- CFI (2018). Hva er akkumulert avskrivning? Hentet fra: CorporateFinanceInstitute.com.