Bygninger eller bygningskontoer hva den består av, eksempel

- 1639

- 188

- Thomas Karlsen

EN Bygning eller bygningsbygg I regnskap er det en avskrivbar redegjørelse for anleggsmidler, som er en del av "eiendommer og utstyr til anlegget" -kontoen. Bygninger anses som eiendommer og avskriv generelt ved bruk av den rette linjens metode. Selv om en bygning som sådan er avskrivbar, gjør ikke landet det sitter.

"Bygninger" -kontoen inneholder bokført verdi av bygningene som eies av en enhet. Denne verdien er den opprinnelige kjøpesummen, pluss påfølgende kapitaliserte tillegg, bortsett fra akkumulert avskrivning og eventuell forverring av eiendeler.

Kilde: Pixabay.com "Akkumulerte avskrivningsbygg" er et motregnskap av anleggsmidler som er akkreditert med avskrivningene tilknyttet bygninger. Ettersom det er en balansekonto, vil den akkumulerte balansen øke hvert år. Imidlertid vil denne akkumulerte balansen ikke kunne overstige kostnadene for bygninger.

Når kreditorbalansen i "Akkumulerte avskrivningsbygg" blir kompensert med kostnadene på "bygningskontoen", vil resultatet være bokverdien til bygningene.

[TOC]

Hva er bygninger i regnskap?

Bygninger er aktive som brukes til kommersielle formål. De inkluderer kontorbygg, butikker eller kommersielle lokaler, for eksempel nærbutikker, store butikker, kjøpesentre osv.

Bygninger og kostnader

Kostnaden for en bygning i regnskapsbøker er gitt av prisen den opprinnelig ble kjøpt. Du må også inneholde hvilken som helst annen type startkostnader som er brukt for å sette den i drift.

På samme måte som landet er bygningene anleggsmidler som er anskaffet slik at de har kontinuerlig og langvarig bruk, for å kunne få fortjeneste for virksomheten.

Kan tjene deg: de 12 administrative teoriene og deres egenskaperPå den annen side er bygninger underlagt avskrivninger, som er den periodiske reduksjonen av verdien. Dette er registrert i resultatregnskapet, og reduserer dermed inntekten. Land er ikke avskrevet.

Bygninger kan også ha viktige vedlikeholdsutgifter, som vil bli debitert i resultatregnskapet, noe som reduserer inntekten i regnskapsperioden mer.

Kostnaden for en bygning kan omfatte byggekostnader og andre kostnader som påløper for å bruke den i bruk. Derfor kan forsinkelser i konstruksjonen påvirke den totale kostnaden for en bygning.

Balansebygg

Bygningene er detaljert til den historiske kostnaden innenfor den generelle balansen som faste eller langsiktige eiendeler, siden denne typen eiendeler er bevart for kommersiell bruk og ikke lett kan konverteres til kontanter.

Ettersom bygninger er underlagt avskrivninger, vil kostnadene bli justert i balansen for akkumulert avskrivning, for å nå sin netto i bøker.

I den generelle balansen i ABC -selskapet rapporteres det for eksempel at kontorbygget har en kostnad på $ 140.000, med en akkumulert avskrivning på $ 45.000. Dermed er nettobokverdien eller netto regnskapsverdien til bygningen i balansen $ 95.000.

Salg av bygninger

Hvis du trenger å selge en bygning på et tidspunkt på grunn av en eller annen kommersiell grunn, vil enhver gevinst eller tap i salget være basert på forskjellen mellom netto regnskapsverdien til bygningen og markedssalgsprisen.

Når et salg av salget som er gjort, vil beløpet mottatt utover netto bokført verdi av bygningen gjenspeiles i resultatregnskapet som en økning i inntekten til den aktuelle regnskapsperioden.

Kan tjene deg: atacameñosHvis salget resulterer i tap fordi virksomheten mottar et beløp mindre enn bokført verdi, vil tapet også gjenspeiles i resultatregnskapet som en nedgang i inntekt.

Bygningseksempel

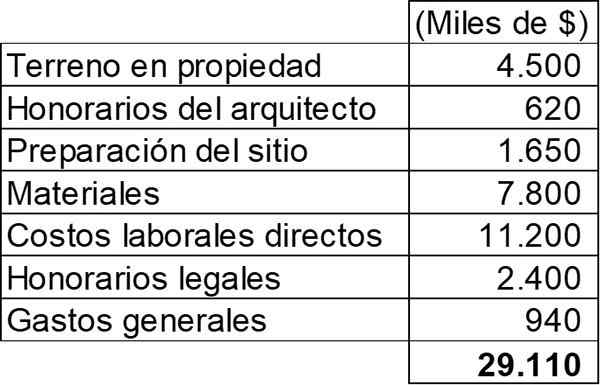

2. mai 2011 begynte byggingen av et nytt varehus i Mar -selskapet. For denne konstruksjonen ble følgende kostnader pådratt:

Butikken ble fullført 1. februar 2012 og ble satt i drift etter den store innvielsen, avholdt 2. mai 2012. Bygningens levetid er estimert at det vil være 30 år.

MAR Company utstedt 2. mai 2011 Et lån for 25 millioner dollar for å hjelpe byggingen av den nye butikken, som oppfyller definisjonen av en kvalifisert eiendel. Lånet hadde en årlig rente på 8% og den totale refusjonen ble satt til 2. mai 2012.

Det kreves å beregne beløpet som må inkluderes i regnskapskontoen "Egenskaper og utstyr", med hensyn til den nye butikken og indikere hvilken innvirkning all informasjonen som er angitt ovenfor ville ha i resultatregnskapet for regnskapsåret som ender på 30. april 2012.

Eiendommer og utstyr

Som det kan sees, er dette et eksempel på en selvkonstruert aktiv. Av denne grunn må alle kostnader som gjør butikken til sin nåværende beliggenhet og betingelse for den planlagte driften utnyttes.

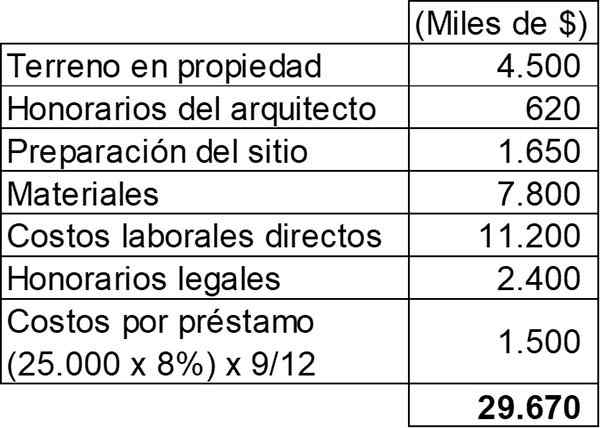

Med unntak av generelle utgifter, kvalifiserer alle utgifter som er oppført i forrige tabell som skal kapitaliseres. På den annen side må lånets interesser også kapitaliseres.

Kan tjene deg: José Antonio Fernández Arena: Biografi, metode og bidragNår det utføres aktiviteter for å utarbeide denne eiendelen til planlagt bruk, kan det observeres at kriteriene for å anerkjenne kapitaliseringen er oppfylt, siden utgifter til eiendelen pådrateres, i tillegg til å pådra seg kostnader for et lån.

Kapitaliseringen av lånets renter må avsluttes når eiendelen er klar til bruk, som var 1. februar 2012. På dette tidspunktet må enhver gjenværende rente for perioden lastes i resultatregnskapet som en økonomisk utgifter. Kapitaliseringsbordet ville være:

Derfor vil det totale beløpet som skal utnyttes på saldoen "Egenskaper og utstyr" -konto være $ 29.670.000.

Innvirkning på resultatregnskapet

Når det gjelder virkningen det vil ha på resultatregnskapet, bør følgende lastes inn:

- Generelle utgifter for $ 940.000.

- Renten for de resterende tre månedene februar-april, som nå vil være en kostnad for $ 500.000 (25.000.000 x 8% x 3/12).

Avskrivning av bygningen

Selv når eiendelen ikke er operert, er det slått fast at avskrivningen av en eiendel begynner når den er tilgjengelig for bruk, som er fra 1. februar 2012.

Den årlige avskrivningen av bygningen vil være den totale kostnaden ($ 29.670.000) Mellom 30 år, noe som resulterer i et årlig beløp på $ 989.000.

Referanser

- Roger CPA Review (2020). Bygninger. Hentet fra: RogerPareview.com.

- Lumen Learning (2020). Komponenter av aktivakostnad. Hentet fra: kurs.Lumenarning.com.

- ACCA (2020). Regnskap for eiendom, anlegg og utstyr. Hentet fra: accaglobal.com.

- Harold Averkamp (2020). Akkumulert avskrivning - Definisjon av bygninger. Regnskapstrener. Hentet fra: Accountingcoach.com.

- Steven Bragg (2018). Bygninger. Regnskapsverktøy. Hentet fra: Accountingools.com.