regnskap

- 660

- 75

- Thomas Karlsen

Vi forklarer hva en regnskap er, hva det er for, dens elementer og gir flere eksempler.

Hva er en regnskap?

De regnskap De er et presist bilde av de økonomiske sakene til et selskap i et bestemt år. De er utarbeidet ved hjelp av den økonomiske informasjonen samlet av selskapets regnskapsanalytikere. De må informeres etter de etablerte regnskapsprinsippene og bli standardisert slik at de har samsvar på alle nivåer.

Regnskapet utføres systematisk. De er et skriftlig sammendrag av alle verdiene på regnskapsregnskapet, utstilt for å gi en klar visjon om den økonomiske posisjonen, lønnsomheten og resultatene til et selskap.

Kilde: Pixabay.com De er utarbeidet på slutten av regnskapsperioden, som vanligvis er ett år, og blir deretter revidert av en revisor for å bekrefte deres presisjon, åpenhet og likestilling for skatte- og investeringsformål.

Å mestre årsregnskapet er det første trinnet for å oppnå forretningsmessige mål, enten du vil komme inn i nye markeder, utvikle et nytt produkt eller selge og gå videre. Dette vil ha tallene for å støtte beslutninger.

Elementer i en regnskap

- Eiendeler: De refererer til de juridiske eiendommer eller rettigheter som selskaper har på varer som har en viss økonomisk verdi. Det anses at denne verdien kan representere fremtidige økonomiske fordeler. De kan være håndgripelige, for eksempel bygninger, maskiner og møbler. De kan også være immaterielle, for eksempel registrerte patenter eller varemerker.

- Passiver: De er den økonomiske representasjonen av forpliktelsene som et selskap har, forårsaket av tidligere aktiviteter. Det anses at overholdelse av disse forpliktelsene kan representere økonomiske fordeler. I alle tilfeller er forpliktelser en forpliktelse som har en juridisk støtte. Dette kan være en kontrakt eller en garanti.

- Arv: Refererer til forholdet mellom selskapets eiendeler og forpliktelser. På sin side refererer begrepet netto eiendeler til forskjellen mellom eiendelene og forpliktelsene til et selskap. Det utgjør en beregning av selskapets balanse. Imidlertid tilsvarer det ikke den kommersielle verdien av den samme.

- Inntekt: De viser til de økonomiske billettene som et selskap mottar som et resultat av salg av sine produkter eller tjenester. Disse er klassifisert som bruttoinntekt og nettoinntekt.

- Regninger: Alle økonomiske utganger som er nødvendige for generering av inntekt gjennom salg av produkter eller tjenester. Dette inkluderer lønn, offentlige tjenester og råvarer som er nødvendige for driften av selskapet.

- Fortjeneste: De er økonomiske fordeler som følger av de kommersielle transaksjonene gjort av et selskap. De tilsvarer den totale inntekten minus de totale utgiftene.

- Tap: De refererer til en reduksjon i eiendeler som følge av de kommersielle transaksjonene av det samme. Disse kan oppstå innen utførelsen av normale aktiviteter, i de tilfellene der produksjonskostnadene er lavere enn inntekten.

Hva er en regnskap for? Viktighet og mål

Hovedmålet med årsregnskapet er å informere aksjonærene om selskapets økonomiske resultater. Dette er fordi aksjonærene er de sanne eierne av selskapet, men selskapet er instruert og administrert av direktørene. Målene er:

- Bestem den økonomiske posisjonen, lønnsomheten og selskapets resultater.

- Bestem kontantinnganger og utganger.

- Kjenn resultatene fra forretnings kommersiell virksomhet.

- Gi informasjon relatert til økonomiske ressurser og selskapets forpliktelser.

- Avsløre regnskapsprinsipper.

- Kontroller effektiviteten og effektiviteten til selskapsledelsen.

Utarbeidelse av regnskap

Hver virksomhet vil utarbeide årsregnskapet til å gå med sine endelige resultater for å gi interesserte parter for en oversikt over hvordan virksomheten fungerer.

Hvis et selskap ønsker å øke kredittfasilitetene med en bank eller prøver å skaffe kapital for en utvidelse, vil det gi årsregnskapet for slutten av et finanspolitisk kvartal eller den siste måneden.

Når du utarbeider årsregnskapet til slike formål, er beste praksis å bruke et generelt regnskapsspråk, som av alle parter forstås. En finansiell stat som kan følge med en rapport om slutten av året som skal leses av ansatte, er ofte kjent for de involverte.

Ofte kan et myndighetsorgan be om en regnskap for finanspolitiske formål. Selskapet må produsere en høy kvalitet ved å bruke generelt aksepterte retningslinjer.

En bank eller investorer kan også be om en regnskap uten forhåndsvarsel, hvis de er bekymret for selskapets lønnsomhet.

Bare av denne grunn er det viktig for enhver organisasjon å opprettholde oppdaterte og gode poster slik at regnskapet er raske og enkle å produsere.

Typer regnskap

Balanse

Gir et fotografi av eiendeler, forpliktelser og egenkapital av aksjonærene. Ligningen som bør huskes når en generell balanse er utarbeidet er: eiendeler = forpliktelser + nettoverdi.

Kan tjene deg: dobbel spillteori: hva er, regler, applikasjoner, eksemplerUnder sirkulerende eiendeler, kontanter og deres ekvivalenter, varelager, kundefordringer osv. Som ikke -sirkulerende eiendeler, utstyr, kjøretøy, bygninger osv. Plasseres. En sekvens følges, fra linjene med større likviditet til mindre likviditet.

På den annen side, som sirkulerende forpliktelser, vurderes promisjonsnotater, betalbar kontoer, betalbar skatt, i påvente av lønn osv. En ikke -sirkulerende forpliktelser anses som langsiktig gjeld.

Regnskapsførere må sørge for at forvaltningskapitalen alltid er lik totale forpliktelser pluss aksjonærens eiendeler.

Inntektserklæring

I resultatregnskapet er det inntekt og utgifter. Start med bruttoinntekt eller salg. Da blir all avkastning eller salgsrabatt trukket ut for å få netto salg.

Fra netto salg er kostnadene for varene som selges for å oppnå grov gevinst trukket.

Driftsutgifter trekkes fra brutto gevinst, for eksempel administrasjonsutgifter. Ved å trekke driftsutgifter oppnås gevinst før renter og skatter (EBIT).

EBIT trekker skatt for skatt og renter betalt for perioden, og oppnår dermed nettoinntekt, som er inntekten etter skatt.

Kontantstrømoppstilling

Det er tre separate uttalelser i en kontantstrømningstilstand. Dette er kontantstrømmen av driftsaktiviteter, kontantstrømmen av investeringsaktiviteter og kontantstrømmen av økonomiske aktiviteter.

Kontantstrømmen er kontantene som genereres fra hoveddriften i selskapet. Viser bruk av kontanter for drift av organisasjonen.

Kontantstrømmen av investeringsaktiviteter har å gjøre med kontantoppføringer og produksjoner relatert til investeringer, for eksempel kjøp av eiendommer, utstyr eller andre investeringer.

Kontantstrømmen av finansieringsaktiviteter er relatert til kontantinnsatser eller produksjoner som tilsvarer gjeld eller selskapets eiendeler. Inkluderer kapital eller inkasso, refusjon av lån, aksjer og andre.

Uttalelse av endringer i nettoverdi

Det er en finansiell stat som gir syntese av endringen i aksjonærens eiendeler i løpet av en viss periode.

Kan tjene deg: Ansoff MatrixVanlige handlinger er den viktigste komponenten i netto eiendeler. Vanlige aksjonærer er eierne av selskapet.

Når selskapet mottar en fetter om aksjene kalles betalt i tilleggskapital.

Gevinst eller beholdte tap samler seg fra forrige periode. Den beholdte overskuddet er beløpet som selskapet beholder etter å ha betalt utbyttet.

Treasury -aksjer er den totale summen av alle vanlige handlinger som selskapet igjen har kjøpt.

Eksempler på regnskap

Anta at du har økonomiske data fra ABC Corp Company. For å utarbeide flere eksempler på regnskap:

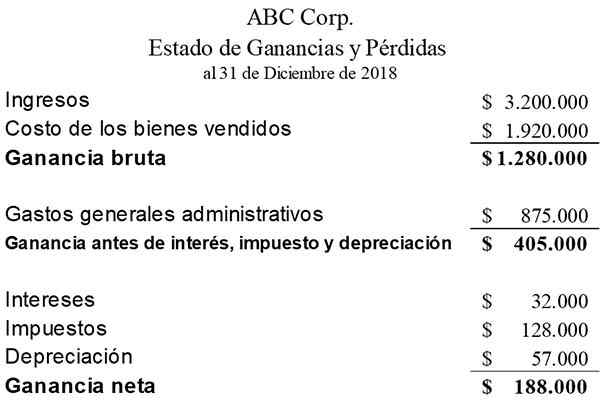

Inntektserklæring

Oppsummerer inntektene, utgiftene og kostnadene til et selskap som påløper i en bestemt periode.

Gevinsten og taperklæringen er den eneste rapporten som generelt får mest oppmerksomhet, siden målet for enhver virksomhet er å få fortjeneste.

Netto gevinst er resultatet etter å ha trukket kostnadene for solgte varer, generelle utgifter, interesser og skatter. Følgende er et eksempel på ABC Corp -gevinsten og tapserklæringen:

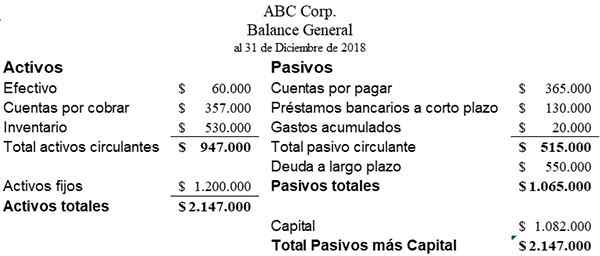

Balanse

Det er en liste over eiendelene og forpliktelsene til et selskap på en bestemt dato. Den delen av eiendelene inneholder alle bidragene fra selskapets investorer og den beholdte fortjenesten. ABC Corp General Balance. Det ville se slik ut:

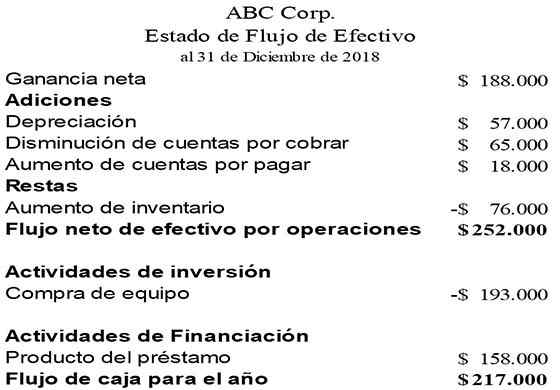

Kontantstrømoppstilling

Oppsummerer kontantene og dets ekvivalenter som forlater og går inn i den kommersielle driften av en organisasjon. Det er forskjellig fra den generelle saldoen og resultatregnskapet fordi den bare registrerer kontantaktivitetene i driften.

Byggingen av kontantstrømstatusen begynner med selskapets fortjeneste og deretter justeringer for endringer i sirkulerende eiendeler, investeringer og finansieringsaktiviteter gjøres.

Avskrivning er et element som ikke er effektivt og øker netto gevinster i kontantstrømstaten. Følgende er et eksempel på ABC Corps kontantstrømstat:

Referanser

- Regnskap. Hentet fra: Wallstreetmojo.com.

- Regnskap. Hentet fra: kurs.Lumenarning.com.

- Finansregnskap. Hentet fra: BusinessJargons.com.