Grunnleggende regnskap for hva som er bruk, beregning, eksempler

- 1772

- 164

- Anders Mathisen

De Grunnleggende regnskap De er formelle poster som overfører kommersielle aktiviteter og et selskaps økonomiske resultater. De blir ofte revidert av regnskapsførere eller offentlige etater for å garantere deres nøyaktighet og for finanspolitiske, økonomiske eller investeringsformål.

Settet med regnskap inneholder vanligvis en resultatregnskap, en balanse og en kontantstrømstatus. De er også kjent som økonomiske rapporter. Selskapets informasjon og økonomiske stilling blir presentert for en struktur, slik at den er lett å forstå.

Kilde: Pixabay.com For store selskaper kan disse uttalelsene være kompliserte. Derfor kan de inkludere en diskusjon og analyse av ledelse, i tillegg til et bredt sett med fotnoter.

Disse merknadene beskriver mer detaljert hvert element i resultatregnskapet, balansen og kontantstrømstatusen. Notatene til årsregnskapet regnes som en integrert del av det samme.

[TOC]

Økonomisk informasjon

Disse uttalelsene er forberedt på å gi mer informasjon til brukere utenfor organisasjonen, for eksempel kreditorer og investorer, om selskapets økonomiske helse.

Bedrifter som er sitert i aksjemarkedet, må også presentere disse uttalelsene sammen med andre uttalelser sammen med andre.

For mange ledere, ledere og investorer er regnskap hovedverktøyet for å få informasjon om økonomien til et selskap. Av denne grunn gir økonomisk regnskap stor betydning for viktigheten, sannheten og presisjonen av informasjonen i dem.

Hva er de for?

De brukes av investorer og kreditorer for å evaluere gevinstpotensialet og den økonomiske situasjonen i en organisasjon. De er nyttige av følgende grunner:

- Bestemme et selskaps kapasitet til å generere effektivt.

- Bestemme om et selskap har muligheten til å betale sin gjeld.

- Spore økonomiske resultater for å oppdage noe overhengende lønnsomhetsproblem.

- Generere økonomiske indikatorer som kan vise forretningsforholdet.

- Undersøk detaljene i visse kommersielle transaksjoner, beskrevet i merknadene som er knyttet til uttalelsene.

De tre viktigste regnskapene er resultatoppgaven, balansen og kontantstrømmen.

Balanse

Hjelp med å evaluere det økonomiske helsen til et selskap. Når du analyserer i flere regnskapsperioder, kan du identifisere de underliggende trendene i selskapets økonomiske stilling.

Det er nyttig å bestemme status for risikoen for likviditet, økonomisk risiko, kredittrisiko og kommersiell risiko for en enhet.

Når den brukes sammen med årsregnskapet til konkurrenter, hjelper den generelle balansen med å identifisere relasjoner og trender som er en indikasjon på mulige problemer eller områder for å forbedre.

Kan tjene deg: kommersiell balanseDerfor kan analysen av balansen bidra til å forutsi mengden, øyeblikket og volatiliteten i den fremtidige fortjenesten til enheten.

Inntektserklæring

Gir grunnlaget for å måle ytelsen til et selskap under en regnskapssyklus. Det kan evalueres med tanke på følgende:

- Endringer i salgsinntekt i perioden og sammenlignet med bransjevekst.

- Endringer i marginen for brutto fordel, driftsfordel og netto overskudd i perioden.

- Øk eller reduksjon i netto overskudd, driftsfordel og brutto fordel i løpet av perioden.

- Sammenligning av selskapets lønnsomhet med andre organisasjoner som opererer i bransjer eller lignende sektorer.

Kontantstrømoppstilling

Gir viktig informasjon om solvens og likviditeten til en organisasjon, som er avgjørende for vekst og overlevelse av ethvert selskap.

Når du sammenstiller hovedvariasjonene i den økonomiske situasjonen i en periode, hjelper det å skille ledelsesprioriteringer.

Kontantstrømdata er mer objektive enn den økonomiske fordelen som vises i resultatregnskapet, som er utsatt for veltalende endringer forårsaket av bruk av forskjellige regnskapspolicyer.

De grunnleggende regnskapene

- Balanse

Det gir en oversikt over eiendelene, forpliktelsene og regnskapskapitalen til et selskap, for eksempel et fotografi i tide. Datoen øverst i den generelle balansen indikerer når det fotografiet ble tatt.

Det registrerer måten eiendeler mottar midler, enten med forpliktelser, gjennom banklån eller med kapital, gjennom beholdt fortjeneste.

Eiendeler er oppført i balansen i likviditetsrekkefølge. På den annen side er forpliktelser oppført i den rekkefølgen de vil bli betalt.

Eiendeler

- Kontanter og ekvivalenter er flytende aktive.

- Kundefordringer er hvor mye penger som kundene skylder selskapet for salg av et produkt eller en tjeneste.

- Varelager.

Passiver

- Gjeld, inkludert gjeld på lang tid.

- Leie, skatt og fortjeneste.

- Lønn for å betale.

- Utbytte som skal betales.

Arv

Det er den totale eiendelen til en organisasjon mindre dets totale ansvar. Det tilsvarer hvor mye penger som aksjonærene ville motta hvis alle eiendelene ble avsluttet og all gjeldene til organisasjonen ville bli betalt.

- Inntektserklæring

Gir en oversikt over utgiftene, inntekten og overskuddet til et selskap i en bestemt periode.

Hovedmålet er å overføre detaljer om lønnsomheten i kommersiell aktivitet. Du kan også vise om salget eller inntekten øker sammenlignet med andre perioder.

Kan tjene deg: Betalbare dokumenterInntektstyper

Operasjonsinntekt er inntekt i utgangspunktet for salg av produkter eller tjenester. De genereres fra den essensielle kommersielle virksomheten til en organisasjon.

Ikke -operasjonell inntekt er de som mottas gjennom oppgaver som ikke tilhører hovedfunksjonen til selskapet. Noen eksempler er:

- Inntekt for å leie en eiendom.

- Interesser tjent med penger som er satt inn i banken.

- Inntekter fra strategiske foreninger, for eksempel royalty betaling.

Typer utgifter

Primære utgifter er begått under prosessen med å skaffe inntekter fra hovedforretningsaktiviteten.

De inneholder kostnadene for solgte varer, generelle og administrative utgifter. For eksempel salgskommisjoner, ansattes lønn og offentlige tjenester som transport og strøm.

Blant sekundære utgifter er tap på grunn av maskinoppgjør, eller renter utbetalt av lån.

- Kontantstrømoppstilling

Evaluer i hvilken grad en organisasjon genererer penger for å finansiere driftsutgiftene, betale sine gjeldsforpliktelser og finansinvesteringer.

Det gjør at investorer kan forstå hvordan driften av et selskap jobber, hvor pengene deres kommer fra og hvordan penger brukes. Det gir også informasjon om et selskap har et solid økonomisk grunnlag.

Operative aktiviteter

Den inneholder all opprinnelse og kontantbruk for å administrere selskapet og selge produktene eller tjenestene.

Kontanter kommer fra de forskjellige transaksjonene som er gjort i varelageret, gebyrer til kunder og kontantsalg.

De inkluderer også lønn, skattebetalinger og interesser, utleie og kvitteringer for betalinger til leverandører.

Investeringsaktiviteter

Dette er alle kilder og pengebruk som tilsvarer investeringene i et selskap i den lange fremtidige fremtiden.

For eksempel lån mottatt fra banker eller gitt til leverandører, salg eller kjøp av en eiendel, eller noen betaling relatert til en anskaffelse eller fusjon.

Økonomiske aktiviteter

De er kildene til kontanter eller investorer, samt bruk av penger som er betalt til aksjonærene.

For eksempel gjeld og kapitalutstedelse, banklån, aksjer, betaling av utbytte og refusjon av gjeld.

Hvordan beregnes regnskap?

Balanse

Balansen er strukturert på en slik måte at totale eiendeler til et selskap er lik summen av forpliktelsene pluss arven.

Eiendeler kan finansieres fra interne kilder (sosial kapital og fortjeneste) eller ekstern kreditt (banklån, kommersiell kreditorer, etc.).

Siden forvaltningskapitalen til et selskap må være lik mengden kapital som er investert av eierne og ethvert lån, må den totale eiendelen være lik summen av kapital og forpliktelser. Balansetotaler identifiseres slik:

Kan tjene deg: klassisk økonomi- Sumvesenet er plassert i balansen for perioden.

- Alle forpliktelser er totalt, som må være en egen liste i den generelle saldoen.

- De totale netto eiendelene plasseres og dette tallet legges til de totale forpliktelsene.

- Samlede eiendeler må være lik de totale forpliktelsene pluss forvaltningskapital.

Dette fører til regnskapsformelen til balansen: eiendeler = (forpliktelser + arv til eieren).

Inntektserklæring

Det er hovedsakelig dedikert til utgiftene og inntekten til en organisasjon i en definert periode. Etter at inntektsutgiftene er trukket fra, vil staten generere mengden av overskuddet til en organisasjon, kalt nettoinntekt.

Den økonomiske informasjonen fra forrige periode presenteres sammen med de økonomiske resultatene fra inneværende periode for å lette sammenligningen av ytelsen i en periode.

For eksempel, hvis en organisasjon utarbeider resultatstatusen for semesteret som avsluttes 31. desember 2018, bør de komparative tallene fra forrige periode være relatert til de seks månedene som avsluttes 31. desember 2017. Resultatens totale status identifiseres som følger:

- Totalt all inntekt eller salg for perioden.

- Totalt alle forretningsutgifter og kostnader.

- Totale inntektsutgifter trekkes fra for å få netto inntekt eller periodegevinst.

Den generelle regnskapsformelen for resultatregnskapet er: nettoinntekt = total inntekt - Total utgifter.

Kontantstrømoppstilling

Det er ingen formel som sådan for å beregne en kontantstrømstat, men den inneholder tre seksjoner som rapporterer kontantstrømmen for de forskjellige aktivitetene et selskap har brukt kontantene sine.

Eksempler

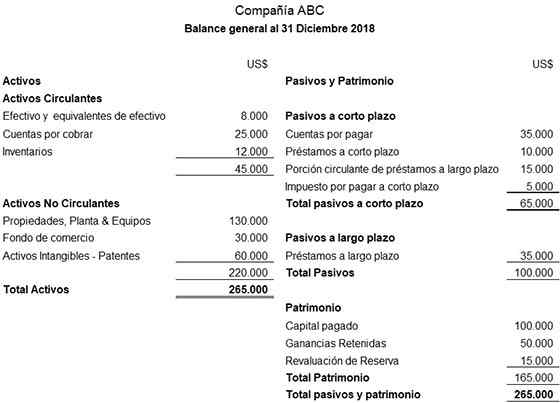

Følgende er et illustrerende eksempel på en generell balanse utarbeidet for ABC -selskapet:

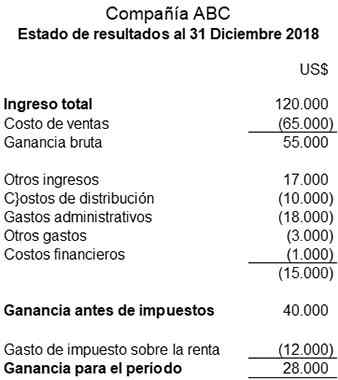

Et illustrerende eksempel på en resultatserklæring utarbeidet for ABC -selskapet er som følger:

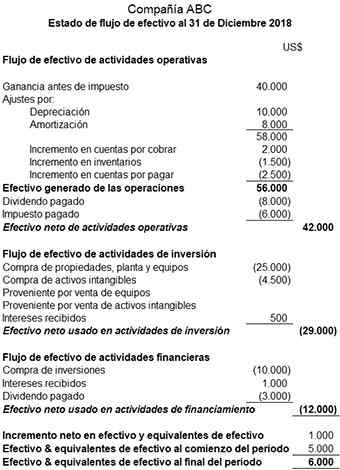

Følgende er et illustrerende eksempel på en kontantstrømstat utarbeidet for ABC -selskapet:

Referanser

- Chris Murphy (2019). Regnskap. Inventopedia. Hentet fra: Investopedia.com.

- Wikipedia, The Free Encyclopedia (2019). Finansregnskap. Hentet fra: i.Wikipedia.org.

- Accounting-Simplified (2019). Hva er regnskap? Hentet fra: regnskapsmessig-forenklet.com.

- Mitt regnskapskurs (2019). Hva er regnskap? Hentet fra: mycountingcourse.com.

- Steven Bragg (2018). Regnskap. Regnskapsverktøy. Hentet fra: Accountingools.com.

- Inc (2019). Regnskap. Hentet fra: inc.com.