Kundefordringer

- 2616

- 687

- Daniel Skuterud

Vi forklarer hva som er administrering av kundefordringer, dens egenskaper, mål og gir flere eksempler

Hva er administrasjonen av kundefordringer?

De Kundefordringer Det refererer til settet med retningslinjer, prosedyrer og praksis som brukes av et selskap angående styring av salg som tilbys på kreditt. Det er håndteringen av alle ventende fakturaer at et selskap må motta betalingen etter å ha levert et produkt eller en tjeneste.

Det vil si at det er styringen av samlingen av penger som kundene skylder et selskap. De fleste selskaper tilbyr kundene sine muligheten til å kjøpe sine produkter og kreditttjenester. Når den er riktig designet, kan en slik avtale være gjensidig fordelaktig for både selskapet og dets kunder.

De er en av søylene i generasjonen av salg og må administreres for å sikre at de endelig blir kontantinntekt. Et selskap som ikke effektivt konverterer kundefordringene i kontanter, kan ha dårlig likviditet, lamme arbeidskapitalen og møte ubehagelige driftsvansker.

Kjennetegn på kundeadministrasjon

Inkluderer evaluering av solvens og kunderisiko, etablering av kredittvilkår og retningslinjer og utforming av en adekvat innsamlingsprosess av disse kontoene.

Evaluer økonomisk og kreditthistorie

Før selskapet aksepterer å gjøre forretninger med en kun.

Om nødvendig må referanser fra andre selskaper bli bedt om som kunden har gjort forretninger.

Etablere klare betalingsbetingelser

En gjennomførbar avtale for klienten må forhandles uten å ofre lønnsomheten. For eksempel tillater betalingsperioden “5 % til 10 dager, netto 30 dager”, klienten kan betale 30 dager etter faktureringsdatoen.

Det kan tjene deg: Former for organisering av økonomiske enheterDet tilbyr også 5 % rabatt i tilfelle betalingen er oppfylt innen 10 dager etter fakturadatoen.

Bedrifter må balansere fordelen med å utvide vilkårene til kunder med kontantstrømbehov.

Salgsrabatter for å fremme forventet betaling er en god praksis som kan forbedre selskapets kontantstrøm.

Rabatten som tilbys bør være attraktiv for å oppmuntre klienten til å betale fakturaen innen den angitte tidsperioden, men liten nok til å unngå forverring av fortjenestemarginen.

Gi flere betalingsmetoder

Forsinkelser om betaling er ofte forårsaket av ulempen med betalingsmetoder for kundene. Ulike alternativer kan legges til selskapets betalingssystem.

Banco Banks betalingsmetode gjennom det elektroniske fondets overføringssystem er mye mer tilgjengelig for kundene.

Lag elektroniske fakturaer

Borte er de dagene da den eneste måten fakturaene kom til kundene var gjennom posten eller en messenger. Teknologi har gjort det mulig for selskaper å sende skannede fakturaer via e -post.

Dermed kan du sende fakturaer så snart prosjektene er fullført. Rettidig sending av fakturaer kan hjelpe kunder med å forberede seg til utløpsdatoen som er fastsatt.

Innsamlingsprosess

Betalingsinnsamlingsprosessen er ganske enkel hvis all kommunikasjon, dokumentasjon, regnskap og relevante problemer relatert til dette.

Når du mottar betalingene, blir det utført et regnskapssete, der kundefordringene er akkreditert og kontantkontoen er lastet inn.

Kriminelle kontoer

I tilfelle av ikke -betaling kan det være effektivt å ansette innsamlingsbyråer (eller selskapets avdeling) for å gjenopprette hele eller deler av den ukollektible gjelden.

Kan tjene deg: InnkjøpsavdelingDe fleste selskaper oppretter en spesifikk konto for å diskutere kriminelle kontoer, ofte kalt "bestemmelser for tvilsomme kontoer" eller "ukollektible gjeldskontoer".

Mål for kontoadministrasjonen

- Gi bedre kontantstrøm og større likviditet som er tilgjengelig for bruk i investeringer eller anskaffelser, noe.

- Bruk prosedyrer som sikrer at det økonomiske potensialet for kundefordringer i selskapet maksimeres.

- Bestem på forhånd kundekredittkvalifiseringen, etablere vilkårene for kreditt og betaling for hver type klient.

- Ofte overvåke kunder på jakt etter kredittrisiko.

- Oppdage tilbakestillinger eller studiepoeng i rett tid.

- Bidra direkte til fordelene med selskapet gjennom reduksjon av ukollektible gjeld.

- Opprettholde et godt profesjonelt forhold til kunder.

- Øk det profesjonelle bildet av selskapet.

Eksempler

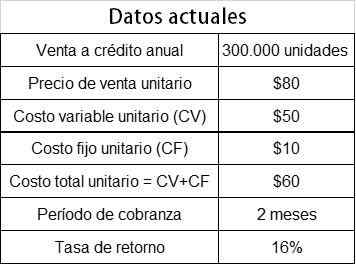

Dharma Corp Company. Du vurderer å gjøre kredittpolitikken din mer fleksibel for å tilby kreditt til kunder med høy risikovurdering og dermed kunne selge 20 % mer, siden den har en inaktiv produksjonskapasitet.

Følgende data presenteres:

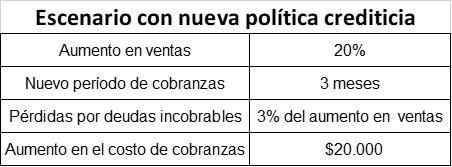

Med forslag om fleksibilitet i kredittpolitikk forventes det:

For å vite om det er gjennomførbart, må lønnsomheten som følge av ytterligere salg beregnes og se om det er større eller mindre enn den totale summen av:

- Tap for ikke -avkallbar gjeld.

- Økning i innsamlingskostnad.

- Større mulighetskostnader for arbeidskapital immobilisert i kundefordringer i en lengre periode.

Ytterligere lønnsomhetsberegning

Salgsøkning i enheter: 300 000 x 20 % = 60 000 enheter

Kan tjene deg: Finansiell leieavtaleNår det er inaktiv produksjonskapasitet, er ytterligere lønnsomhet den trinnvise bidragsmarginen, siden faste kostnader forblir de samme.

Unitary Contribution Margin: $ 80 - $ 50 = $ 30.

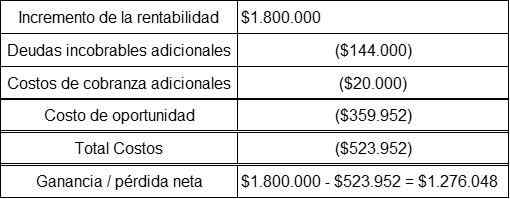

Ytterligere lønnsomhet = 60 000 x $ 30 = $ 1.800.000

Beregning av tap for ikke -tilbakekallbar gjeld

Økning i salget: 60 000 ganger $ 80 = $ 4.800.000

Tap av ikke -innsamlingsbar gjeld = $ 4.800.000 x 3 % = $ 144.000

Beregning av mulighetskostnaden

Gjennomsnittlig mengde arbeidskapital i kundefordringer er gitt av:

(Salg til kreditt / rotasjonskontoer fordringer) x (enhetskostnad / salgspris)

Deretter beregnes komponentene i formelen.

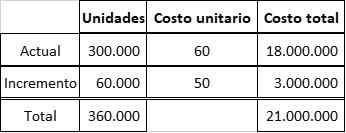

Gjeldende kredittsalg: 300 000 x $ 80 = $ 24.000.000

Kredittsalg med økningen: 360 000 x $ 80 = $ 28 800 000

Rotasjonskontoer fordringer: 360 /60 dager = 6 ganger årlig

Rotasjonskontoer fordringer med økningen: 360 /90 dager = 4 ganger årlig

Siden det er inaktiv kapasitet, er enhetskostnaden for økningen i salget bare variabelen kostnad: $ 50.

Ny gjennomsnittlig enhetskostnad = $ 21 000 000 /360 000 = $ 58,33

Gjennomsnittlig mengde arbeidskapital i kundefordringer:

($ 24.000 000 /6) X ($ 60 / $ 80) = $ 3.000.000

Gjennomsnittlig mengde arbeidskapital i kundefordringer med det nye scenariet er:

($ 28 800 000 /4) X ($ 58,33 / $ 80) = $ 5 249 700

Økning i gjennomsnittlig mengde arbeidskapital i kundefordringer = $ 5 249 700 - $ 3 000 000 = $ 2 249 700

Returrate = 16 %

Mulighetskostnad = $ 2 249 700 * 16 % = $ 359 952

Mulighet for forslaget

Siden netto gevinst er betydelig, Dharma Corp. Det skal gjøre kredittpolitikken mer fleksibel, så forslaget er gjennomførbart.