Generell balanse i et selskap

- 4265

- 44

- Markus Fredriksen

Vi forklarer hva balansen består av, dens struktur, typer som eksisterer, hvordan du gjør det og gir et eksempel

Balansen beregnes ut fra eiendeler, forpliktelser og ekteskap Hva er balansen i et selskap?

Han Generell balanse i et selskap Informerer om aksjonærens eiendeler, forpliktelser og kapital på et gitt tidspunkt, og gir et grunnlag for å beregne avkastningssatser og evaluere kapitalstrukturen. Gi et fotografi av selskapets økonomiske situasjon i et enkelt øyeblikk, hva det eier og må, og beløpet investert av aksjonærene.

Den generelle saldoen passer til følgende ligning, der eiendelene er balansert på den ene siden, og på den andre forpliktelsen pluss eiendelene til aksjonærene (Active = forpliktelser + netto eiendeler). Det kalles balanse fordi ligningen er balansert eller balansert.

Dette er intuitivt: et selskap må betale for alt du har (aktivt), enten bedt om penger (forutsatt gjeld) eller ta det fra investorer (utstedelse av aksjonærskapitalen).

Den generelle saldoen, sammen med delstatene og kontantstrømmen, er hjørnesteinen i årsregnskapet til ethvert selskap.

Generell balansestruktur

Den generelle balansen er sammensatt av følgende elementer:

Eiendeler

Eiendeler er alle elementene som selskapet har. Det er to typer eiendeler: sirkulerende og ikke -sirkulasjon.

- De omløpsmidler De er elementene som selskapet har skaffet seg, og som vil bli kontanter på mindre enn ett år. De samme kontantene, varelager, kundefordringer og forhåndsbetalt forsikring anses som sirkulerende eiendeler.

- De Ikke -sirkulerende eiendeler De er de anleggsmidlene som selskapet har. Kontorutstyr, eierskap til bygninger, land, langvarige investeringer, aksjer og obligasjoner går inn i denne kategorien.

Passiver

De er betalinger som selskapet må foreta. Som eiendeler er det sirkulerende og ikke -sirkulerende forpliktelser.

- De Kortsiktig gjeld De representerer betalingsforpliktelsene som selskapet må betale innen 12 måneder til balansedato. For eksempel fakturaer som skal betales til leverandører, betalbare lønn og inntektsskatt som skal betales.

- De Ikke -sirkulerende forpliktelser De er beløp som selskapet har mer enn ett år å betale. For eksempel bankforpliktelser og gjeld. Disse forpliktelsene er en av selskapets finansieringskilder.

Hovedstad

Det er den delen av forretningsaksjonærene. Kapital er en annen finansieringskilde. Når forpliktelsene trekkes fra selskapets eiendeler, er resultatet kapital. Kapital består av betalt kapital og beholdt fortjeneste.

- Han innskutt egenkapital Det er beløpet som hver aksjonær opprinnelig betalte for sine aksjer.

- De Beholdt inntjening De viser til hvor mye penger som selskapet ikke solgte til aksjonærene, og i stedet reinvirt det i seg selv.

Typer balanse

Det er flere typer balanse. De vanligste er følgende:

Klassifisert balanse

Presenterer informasjon om eiendeler, forpliktelser og kapital i et selskap klassifisert i underkategorier av kontoer.

Det er den vanligste typen presentasjon av balansen, og gjør et godt konsolideringsarbeid av et stort antall individuelle kontoer i et format som er fullt lesbart.

Regnskapsførere må presentere balanseinformasjonen i samme klassifiseringsstruktur i de forskjellige periodene, for å gjøre informasjonen mer sammenlignbar.

Vanlig størrelse balanse

Den presenterer ikke bare standardinformasjonen i en balanse, men også en kolonne som plasserer den samme informasjonen som en prosentandel av forvaltningskapitalen (for formuelinjer) eller som en prosentandel av de totale forpliktelsene og netto eiendeler. Det er nyttig å undersøke de relative endringene i størrelsen på de forskjellige kontoene.

Sammenlignende balanse

Dette formatet presenterer den parallelle informasjonen om eiendeler, forpliktelser og eiendeler til et selskap fra flere øyeblikk i tid.

For eksempel kan en sammenlignende balanse presentere balansen på slutten av hvert år i løpet av de tre siste årene. Det er nyttig for å fremheve endringer over tid.

Kan tjene deg: Prosjektledelse: Hva er, faser, mål, eksemplerVertikal balanse

Balansepresentasjonsformatet er en enkelt kolonne med tall, som starter med de enkelte aktiva -sertifikater, etterfulgt av individuelle forpliktelser og slutter med individuelle kapitalspill.

Innenfor hver av disse kategoriene presenteres elementene i synkende rekkefølge av likviditet.

Hvordan lage en generell balanse?

Den nødvendige informasjonen for å lage en generell balanse er i selskapets generelle bok, der alle økonomiske transaksjoner for en bestemt periode er registrert.

Bruk den grunnleggende regnskapsligningen

Dette er: eiendeler = forpliktelser + arv.

Den generelle balansen i et selskap har tre seksjoner:

-

Eiendeler

ressursene den har.

-

Passiver

Gjeldene du har.

-

Arv

Aksjonærenes bidrag og selskapets fortjeneste.

Plasser overskriften og dato for balansen

Bruk “Balance General” -tittelen øverst på siden. Nedenfor viser du navnet på organisasjonen og den spesifikke datoen som er i kraft av balansen.

Utarbeidelse av eiendelsseksjonen

- Liste opp alle sirkulerende eiendeler, som kan bli kontanter på mindre enn ett år etter balansedato. De er oppført i rekkefølge etter likviditeten, eller hvor enkelt de kan bli kontanter. Vanlige kontoer er: effektive, omsettelige verdier, kundefordringer, varelager og forhåndsbetalte utgifter.

- Inkluder subtotal av sirkulerende eiendeler, og kaller det "totale sirkulerende eiendeler".

- Liste over alle ikke -sirkulerende eller anleggsmidler, som er eiendommer, planter og utstyr til et selskap som brukes i mer enn ett år, bortsett fra avskrivninger.

- Liste immaterielle eller ikke -monetære eiendeler som vil vare mer enn ett år, for eksempel patenter, copyright, varemerker.

- Inkluder subtotal av ikke -sirkulerende eiendeler, og kaller det "totale anleggsmidler".

- Legg til subtotalene i sirkulerende og anleggsmidler, og merk den "totale eiendeler".

Utarbeidelse av forpliktelsesdelen

- Bestem sirkulerende forpliktelser, som er utløpt innen et år etter saldo -datoen. Vanlige kontoer er: Kontoer som skal betales, promisjonsnotater på kort sikt.

- Inkluder subtotal av sirkulerende forpliktelser og med tittelen "Total sirkulerende forpliktelser".

- Beregn langsiktige forpliktelser, som ikke vil bli avgjort i løpet av et år. De inkluderer langvarige sedler og pantelån, pensjonsplaner.

- Inkluder de langsiktige forpliktelsene subtotal og kaller det "total langsiktige forpliktelser".

- Legg til subtotalene i sirkulerende forpliktelser og på lang sikt. Nevn det "Total forpliktelser".

Beregning av arv og total

- Lag en liste over alle kapitalregnskap, for eksempel ordinære aksjer, handlinger i statskassen og totalen beholdt fortjeneste.

- Beregn beholdt fortjeneste, som er overskuddet som et selskap har oppnådd over en periode. Mengden av akkumulert fortjeneste søkes i saldoen i forrige periode, og legger det til verktøyet som er oppnådd i resultatregnskapet, og oppnår dermed den totale gjeldende beholderoverskuddet.

- Alle patrimoniale kontoer legges til, og plasserer "Total arv".

- Legg til beløpene "totale forpliktelser" og "total arv". Kall det som "Total forpliktelser og arv".

- Balansen ble utarbeidet riktig hvis de er de samme "totale eiendeler" og "totale forpliktelser og arv".

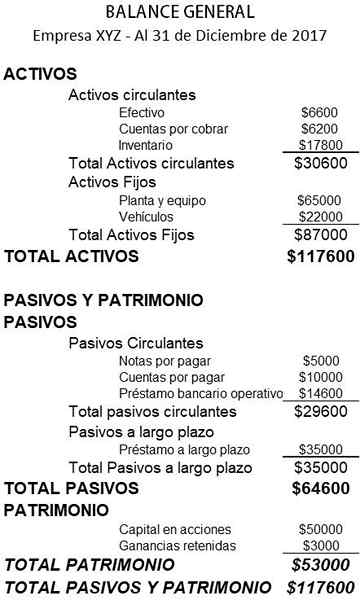

Generelt balanseeksempel

Nedenfor er et eksempel på den generelle balansen i en liten virksomhet:

Referanser

- Inventopedia. Balanse. Hentet fra: Investopedia.com

- Wikipedia, gratis leksikon. Balanse. Hentet fra: i.Wikipedia.org.

- Rochelle Bailis. 5 enkle måter å lage en balanse på. QuickBooks Resource Center. Hentet fra: hurtigbøker.intuit.com.

- Vismannsråd. Hva er balanse og hvorfor er de viktige? Hentet fra: salvie.com.

- Corporate Finance Institute. Balanse. Hentet fra: CorporateFinanceInstitute.com.

- Small Business Development Corporation. Eksempel balanse. Tatt fra: Smallbusiness.wa.Gov.Au.

- Regnskapsverktøy. Typer balanseformater. Hentet fra: Accountingools.com.