Historiske kostnadsegenskaper, fordeler, ulemper, eksempler

- 1555

- 166

- Anders Mathisen

De Historiske kostnader De er de opprinnelige kostnadene for en transaksjon, som opprinnelig registrert i regnskapsbøkene til et selskap. De utgjør et av basene som brukes som et middel til å stipulere mengdene som elementene i den generelle balansen og resultatstatusen telles.

Det er også kjent som konvensjonell regnskap, siden den historiske kostnadsbasen er den mest brukte i regnskap. Imidlertid kan det kombineres med andre baser, for eksempel netto realiseringsverdi og den laveste kostnaden, som regnskapsføringen av varelager generelt utføres.

I tillegg foretrekker selskaper å bringe betalingsforpliktelser til nåverdien og omsettelige verdier er generelt registrert til markedsverdien.

Den historiske kostnaden er å kreve at regnskapspostene holdes til de opprinnelige prisene på transaksjonene, og at disse beløpene opprettholdes gjennom regnskapsprosessen, for å tjene som grunnlag for beløpene i årsregnskapet.

[TOC]

Kjennetegn på historiske kostnader

Historiske kostnader har flere egenskaper:

- Prinsippet om realisering

Historiske kostnader er basert på dette prinsippet, som har som et krav om å gjenkjenne inntekter bare når de effektivt har gjort. Dette prinsippet har en viktig innvirkning som påvirker både balansen og overskuddet og tapene.

Prinsippet trenger som i staten av fortjeneste og tap inkluderer bare inntekter som er gjort. I balansen krever dette prinsippet at anleggsmidler ved kraft av et kommersielt selskap er etablert til den historiske kostnaden til eiendelen selger, uavhengig av endring i mengden av det samme.

Unntak

Når en regnskapsfører fikser balansen, uttrykkes de fleste eiendeler med historiske kostnader. Noen veldig likvide eiendeler er imidlertid underordnet unntak av dette konseptet.

Kan tjene deg: Armand FeigenbaumFor eksempel vises investeringer i gjeld eller kapitalinstrumenter til andre selskaper, som forventes å konvertere til en nær fremtid, vist til dagens markedsverdi.

På samme måte blir kundefordringer presentert for sin netto realiseringsverdi, og er den omtrentlige mengden kontanter som selskapet forventer å motta fra kundefordringer på innsamlingstidspunktet.

Årsaken bak disse unntakene av konseptet med historiske kostnader er å sikre pålitelig informasjon for å kunne gi kontantstrømmen til enheten og hjelpe til med beslutningen om årsregnskapet for årsregnskapet.

- Stabil monetær enhet

Denne antagelsen er basert på det faktum at det ikke er noen inflasjon eller at inflasjonsraten kan ignoreres. Den monetære enheten er ikke stabil i inflasjonstider, på grunn av endringen i den generelle kjøpekraften i valutaen. Dette vil skape alvorlige problemer for å måle og kommunisere resultatene fra et selskap.

Fordeler og ulemper med det historiske kostnadssystemet

- Fordeler

Reduserer personlige kriterier

Muligheten for at kontoer kan bli bortskjemt med de personlige kriteriene til de som forbereder dem, minimeres for å minimere. Når det er basert på virkelige transaksjoner, gir det mindre diskutable data enn de som finnes i alternative regnskapssystemer.

Enkelhet og sikkerhet

Bedrifter vet hva de har betalt for eiendeler da de kjøpte dem. Det er en veldig objektiv metode, fordi subjektive estimater ikke er inkludert.

Regnskapsdata anses å være partisk, og være mer pålitelig for investorer og andre brukere. Regnskap kan enkelt verifiseres med støtte fra visse dokumenter. På grunn av dette foretrekker regnskapsførere mer denne tradisjonelle regnskapet

Kan tjene deg: økonomiske faktaLovlig anerkjent

Det er det eneste lovlig anerkjente regnskapssystemet som er akseptert som grunnlag for skatter, utbytteserklæring, definisjon av juridisk kapital, etc.

Brukerpreferanse

Interne og eksterne brukere har preferanse for dette kostnadssystemet og årsregnskapet som er utarbeidet takket være dem.

- Ulemper

Ignorer endringer i valutavekter

Bokverdier kan være basert på utdaterte kostnader, og ikke kunne håndtere effekten av å endre priser på anleggsmidler.

I inflasjonen har ikke den brukte enheten som brukes en konstant verdi, noe som reduserer verdien når prisene øker. Historiske kostnader ignorerer disse reduksjonene i verdien av valutaen, og legger til transaksjoner registrert på forskjellige datoer, med en valuta med variabel verdier.

Derfor vil det være en blanding av verdier for å måle de forskjellige kontoene, avhengig av datoen som hvert element ble registrert.

Du kan ikke sammenligne gjeldende inntekter med dagens kostnader

Inntektene måles med dagens nåværende valuta, mens produksjonskostnadene er en blanding av nåværende og historiske kostnader.

Noen kostnader måles med gamle valutaverdier, for eksempel avskrivninger. Andre har nyere verdier, for eksempel varelager. Til slutt gjenspeiler andre den nåværende verdien, for eksempel lønn, salgsutgifter og gjeldende virksomhet.

Eksempler på historiske kostnader

Lagerutskiftning

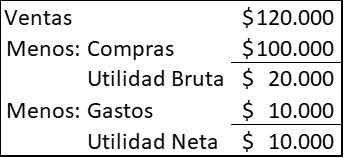

Et selskap kjøper 20.000 artikler hvert år, selge dem alle årlig. I 2020 var prisen $ 5 hver vare, men leverandøren kunngjør at prisen innen 2021 vil øke til $ 6. For 2020 ble varene solgt til $ 6 hver og selskapet hadde andre $ 10 utgifter.000

Under historiske kostnader vises regnskapene til resultatregnskapet som følger:

Kan tjene deg: Turdiagram: Hva er det for, hvordan gjøres det, eksempler

Når selskapet bestemmer seg for å kjøpe et nytt inventar for å erstatte salget, trenger du $ 120.000 ($ 6 × 20.000), men kontantressursene er bare $ 110.000, som var salget ($ 120.000) minus utgifter ($ 10.000).

Til tross for at du har oppnådd overskudd, vil du ikke kunne opprettholde din driftskapasitet uten å låne eller skaffe mer kapital. Jo høyere forsinkelse mellom anskaffelse av varer og salg, jo mer alvorlig vil situasjonen være.

Utskifting av anleggsmidler

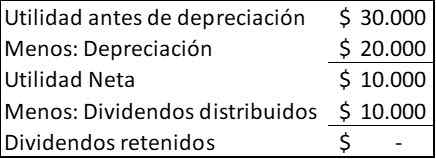

Et selskap kjøper en maskin for $ 100.000, venter i fem år, ingen avfallsverdi. All gevinst distribuerer den til aksjonærene. Gevinsten din forventes mens avskrivning vil vare $ 30.000 hvert år. Regnskapet for resultatregnskapet for hvert år vil være:

Kontantene som genereres hvert år av virksomheten er $ 30.000, representert av nytteverdi før avskrivninger. Avskrivning er bare en regnskapsavgift, for å fordele kostnadene for bruk av maskinen i løpet av dens levetid.

Etter fem år vil selskapet ha generert $ 150.000 fordel og vil ha distribuert i utbytte $ 50.000, og etterlater en $ 100 -saldo.000, å kunne distribueres som et utbytte eller reinvesteres i et nytt team.

Imidlertid, hvis det i løpet av de fem årene har vært betydelige prisøkninger, vil selskapet oppdage at det ikke har nok midler til å erstatte teamet, som allerede har nådd slutten på det økonomiske livet.

Referanser

- Klare forhold (2020). Kostnadshistorisk. Hentet fra: readyratios.com.

- Manukriti Nandwa (2020). Historisk kostnadsregnskap (HCA): Betydning, fordeler og begrensninger. Regnskapsnotater. Hentet fra: regnskapsnoter.nett.

- Regnskap for ledelse (2020). Historisk kostnadskonsept. Tatt fra: Regnskapsforming.org.

- Finansiell regnskap (2016). Kjennetegn på historiske kostnader. Hentet fra: regnskap-123.Blogspot.com.

- Margaret James (2020). Kostnadshistorisk. Inventopedia. Hentet fra: Investopedia.com.

- « Kjennetegn voltmeter, drift, hva er det for, typer

- Alilo Alilic Unit, Carbocation, Radical, Eksempler »