Økonomisk enhetskonsept, typer, ressurser, eksempel

- 2585

- 298

- Prof. Oskar Aas

EN Økonomisk enhet Det er en individuell eller kommersiell enhet som er atskilt fra alle andre enheter, og som har en viss økonomisk aktivitet. Begrepet kommer fra regnskap, siden mange nasjonale regnskapsstandarder definerer enhetene basert på den økonomiske eller økonomiske aktiviteten utført av selskapet.

Det vil si at det er et regnskapskonsept som gir en kontekst for de økonomiske transaksjonene som er samlet inn av årsregnskapet. Svar på spørsmålene: Hvem er eiendelen?, Hvis ansvar er det?

Kilde: Pixabay.com En passende økonomisk enhet vil måtte skille sine transaksjoner fra enkeltpersoner i selskapet, for eksempel eiere eller ledere. Å blande transaksjoner mellom flere enheter kan ha alvorlige juridiske implikasjoner og alvorlige sanksjoner.

Et forretningsskjema resulterer når en person starter et selskap og driver det takket være deres egen arbeidskapasitet og verdiskaping. I alle former for selskap må den enkelte opprettholde alle transaksjoner som tilhører virksomheten atskilt fra personlige transaksjoner.

[TOC]

Begrep om økonomisk enhet

Den økonomiske enheten refererer konseptuelt til at selskaper som er gruppert ved å ha samme kontroll, må styres som en enkelt økonomisk enhet. Av denne grunn må konsernregnskapet til dette settet med selskaper vise betingelsen for nevnte ordning.

Et derivat av dette konseptet er enheten som rapporterer. Dette inkluderer 100% av enhetene under kontroll av morselskapet. Som et resultat, i konsolidering, må 100% av resultatene fra datterselskapene og eiendelene og forpliktelsene som utgjør dem, inkluderes.

Offentlig sektor

Begrepet økonomisk enhet gjelder også for offentlig sektor. Hvert byrå må operere under sin egen ledelse og opprettholde sine separate transaksjoner fra andre byråer eller de forskjellige regjeringsnivåene.

Kan tjene deg: beredskapsteoriOffentlige enheter er viktige fordi midlene mottatt fra skattebetalere tildeles for spesifikk bruk.

Sammensetningen av midlene vil innebære kontrollerrevisjoner, fordi misbruk av statlige midler er et alvorlig problem.

Fusjoner og anskaffelser

Bedrifter som opererer under fusjoner og anskaffelser, må også styres innenfor begrepet økonomisk enhet.

Et selskap som bare erklærer at det har en investering i et annet selskap, kan ikke sees på som en kontroller av den andre virksomheten. Hvis du leder aktivitetene til et annet selskap, genereres en kontroll og dynamikken i prinsippet om økonomisk enhet kan endres.

Typer økonomiske enheter

Enkelteier

Det er en virksomhet ledet av en person til egen fordel. Det er den mest grunnleggende formen for en organisasjon. Selskapet er ikke atskilt fra eieren.

Forretningsforpliktelser er tilknyttet de personlige forpliktelsene til eieren, og virksomheten slutter hvis eieren dør.

Selv om den unike eiendommen ikke lovlig er en egen enhet av eieren, er den for regnskapsformål fortsatt en egen økonomisk enhet.

Som et enkeltpersonfirma er virksomhetsoverskudd personlig inntekt på individnivå, til og med registrerer forretningsutgifter separat fra personlige utgifter.

assosiasjon

Det er en eksisterende avtale mellom to eller flere personer som artikulerer for å administrere en virksomhet. Hver av folket bidrar med kapital i form av arbeid eller penger, og deler overskuddet og tapene.

Hver partner betaler en prosentandel av skatter som skyldes basert på eiendelene sine i virksomheten, og er ansvarlig for gjeld i selskapet.

I et begrenset selskap er ansvaret til hver partner strengt begrenset til det han besitter i virksomheten.

Det kan tjene deg: Primær godkjenning: Hvordan det gjøres og eksemplerSelskap

Det er en økonomisk enhet som opererer begrenset til rekkevidden for aktiviteten som er spesifisert i sine vedtekter. Selskaper betaler generelt skatt to ganger, første gang på fortjeneste og den andre på utbyttet av aksjonærene.

Fordelene med et selskap inkluderer begrenset ansvar og virksomhet i virksomheten, noe som betyr at selskapet kan overføre til fremtidige generasjoner.

Ressursene til den økonomiske enheten

Den økonomiske enheten refererer til alle de materielle, menneskelige og økonomiske ressursene som er rettet og organisert av en gruppe mennesker, for å oppnå målene som er satt i henhold til formålet med dens skapelse, som kan være lukrativ eller ikke -profit.

En økonomisk enhet kan bestå av naturlige eller moralske personer. Naturlige personer er de som gjør en forretningsaktivitet uavhengig, med egne eiendeler og ressurser.

På den annen side er moralske mennesker en gruppe mennesker som er samlet som selskaper, foreninger eller samfunn som allerede er etablert for å utføre en økonomisk aktivitet.

Ressursene som økonomiske enheter har kan oppstå individuelt som sine egne ressurser eller også av en gruppe mennesker, som kan være bidrag til penger eller varer fra enheten -medlemmer av enheten, for finansiering av leverandørene eller økonomiske lån.

Lukrativ og ikke -profit

Den lukrative økonomiske enheten har forskjellige materielle, menneskelige og økonomiske ressurser, administrert og organisert av en gruppe mennesker som jobber for samme mål, som er å skape fortjeneste og gi tilbake en økonomisk gevinst til investorene i enheten.

Den ikke -profit økonomiske enheten er generelt designet med et bedriftsformål. De har også materielle og menneskelige ressurser. Den økonomiske delen kommer spesielt fra donasjonene til sponsorene.

Det kan tjene deg: økonomiske aktiviteter i TamaulipasEksempel

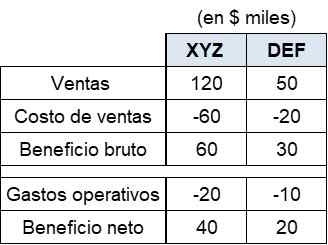

XYZ er et selskap som er spesialisert på nitratproduksjon. Starter gjeldende regnskapsperiode, oppnådde XYZ DEF, en kjemisk produsent.

Et sammendrag av de årlige økonomiske resultatene fra begge selskapene blir presentert nedenfor:

XYZ kjøpte kjemikalier en DEF for en verdi av $ 20.000, som brukte nitrater som ble solgt i løpet av året.

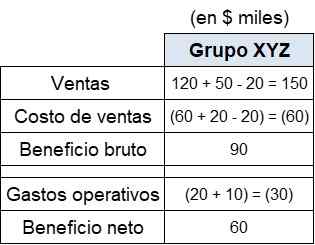

For å konsolidere årsregnskapet til denne bedriftsgruppen, må det gjøres en justering i forhold til kommersielle transaksjoner mellom disse to selskapene, for å overholde prinsippet om unik økonomisk enhet.

Konsolidert resultat

De konsoliderte økonomiske resultatene fra begge selskapene vil bli presentert som følger:

Ettersom XYZ -gruppen, ansett som en økonomisk enhet, ikke kan selges og kjøper seg selv, er salg og kjøp i den konsoliderte resultatstilstanden blitt redusert med $ 20.000 hver for å presentere bare salg og kjøp med kunder og leverandører eksterne.

Hvis forestillingen om økonomisk enhet ikke tas i betraktning og de tilsvarende ordningene ikke blir gjort, vil salg på $ 170 tusen bli publisert og en salgskostnad på $ 80 tusen.

Selv om den netto fordelen med gruppen ikke vil bli berørt av transaksjoner mellom disse selskapene, vil størrelsen på den generelle operasjonen bli forfalsket på grunn av bula som er presentert i konsernregnskapet.

Referanser

- Tutorhunt (2019). Økonomisk enhetsmodell (EEM). Hentet fra: tutorhunt.com.

- Devra Gartenstein (2018). Hva er antagelse om økonomisk enhet? Hentet fra: bizfluent.com.

- Regnskap forenklet (2019). Enkelt økonomisk enhetskonsept | Konsolideringsregnskap. Hentet fra: regnskapsmessig-forenklet.com.

- Wise Geek (2019). Hva er en økonomisk enhet? Hentet fra: Wisegeek.com.

- CFI (2019). Enhet. Hentet fra: CorporateFinanceInstitute.com.

- « Regional historiekonsept, betydning i Mexico, Peru, Venezuela

- Sjangre av romantikk og dens egenskaper »