Kostnadsstatus hva det er, hvordan det gjøres og eksempel

- 3250

- 647

- Magnus Sander Berntsen

Hva er kostnadene for kostnadene?

Han Kostnadsstatus o Kostnadsarket er en oversikt over alle kostnadene som har vært i en viss periode. Den består av direkte og indirekte kostnader.

Kostnadsstatusen er den største kostnaden i resultatregnskapet og viser kostnadene for produkter. Kostnaden for forhandlere og grossister er beløpet som er betalt i perioden.

Prosessen for å beregne kostnadene for produsenter er mer kompleks og har mange komponenter: direkte materialer, direkte arbeidskraft, generelle fabrikk- og administrasjonsutgifter, og generelle salgs- og distribusjonsutgifter.

I en butikk beregnes verdien av varelageret bare ved å se på leverandørens regning. I en produksjonsfabrikk beregnes verdien av varelageret ved å beregne hvor mye det koster å lage produktene.

Så for å beregne hvor mye varelageret er verdt, er det nødvendig å beregne hvor mye det koster å produsere de ferdige produktene. Disse kostnadene og produksjonsberegningene vises i kostnadene for kostnadene.

Hva er kostnadene for kostnadene for?

Kostnaden for produserte produkter koster. De to viktigste tallene i denne staten er de totale produksjonskostnadene og kostnadene for produserte produkter.

Den totale produksjonskostnaden inkluderer kostnadene for alle ressurser som er satt i produksjon i perioden. Det vil si direkte materialer, direkte arbeidskraft og generelle utgifter anvendt.

Kostnaden for produserte produkter består av kostnadene for alle ferdige produkter i perioden. Inkluderer den totale produksjonskostnaden pluss den første balansen i prosesser inventar bortsett fra den endelige saldoen i prosessbeholdningen.

Kan tjene deg: Ferdig produkt: Funksjoner, Inventory, WarehouseKostnaden for solgte varer.

Kostnaden for solgte varer er informert som en utgift i resultatene sier. Produksjonskostnadene er som følger:

Direkte materialer

Er materialene som brukes direkte i produktproduksjon. Det er også kjent som råstoff. For eksempel pleide treverket til å lage bord eller møbler.

Direkte arbeid

Det er arbeidskraften som er direkte involvert i produksjonen av produktet. Dette inkluderer personer som jobber manuelt eller betjener maskinene som brukes til å produsere produktet.

Generelle utgifter

De er generelle forretningsutgifter som kan henføres til produktproduksjon. Inkluderer leie av fabrikkanlegget, forsikring for anlegget eller fabrikkmaskiner, vann og strøm spesielt for fabrikkanlegget.

Hvis en virksomhet hadde et anlegg og også et kontorbygg, der administrativt arbeid utføres, vil disse generelle utgiftene ikke inkludere noen av utgiftene for å administrere kontorbygningen, bare fabrikkutgifter.

Indirekte materialer

De er varelager som brukes i produksjonsprosessen, men hvis kostnader er ubetydelig. For eksempel å lage en bil, skruer, nøtter og bolter ville være indirekte materialer.

Rengjøringsmaterialer som konsumeres ved å produsere en fullført ren bil ville også være indirekte materialer.

Indirekte materialer blir registrert separat fra direkte materialer. De er inkludert i kategorien generelle utgifter.

Indirekte arbeidskraft

Det er kostnadene for personell som ikke deltar direkte i produksjonen av produktet, men hvis kostnader er en del av fabrikkutgiftene.

Det kan betjene deg: kundeservicesyklus: i selskap, hotell og helseInkludert er lønnen til fabrikkveiledere, rengjøringsmidler og sikkerhetsvakter.

Indirekte arbeidskraft registreres separat fra direkte arbeidskraft. Som indirekte materialer er det inkludert i generelle utgifter.

Hvordan er kostnadsstatusen?

For å beregne verdien av de direkte materialene som brukes i produksjonsprosessen, gjøres følgende:

Den første saldoen av varelageret av direkte materialer med kjøpene som er gjort i løpet av regnskapsperioden, legges til. Fra det beløpet trekkes den endelige saldoen for varelageret av direkte materialer. Resultatet vil være kostnadene for direkte materialer som brukes.

Kostnads direkte materialer brukt = innledende balansebeholdning Direkte materialer + kjøp av direkte materialer - endelig balansebeholdning Direkte materialer.

Deretter legges lønnen som er betalt ved arbeidskraften, sammen med en hvilken som helst annen direkte stilling, på bekostning av direkte materialer som brukes. Dette vil være den primære kostnaden.

Primærkostnad = direkte arbeidskraftskostnad + kostnad for direkte materialer brukt.

Produktkostnad

Generelle utgifter til fabrikk blir samlet inn, som inkluderer leie, offentlige tjenester, indirekte arbeidskraft, indirekte materialer, forsikring, eiendomsskatt og avskrivninger.

Deretter legges den primære kostnaden, de generelle fabrikkutgiftene og den første saldoen i arbeidet i prosess i begynnelsen av regnskapsperioden. Den endelige saldoen av verkene i prosess trekkes fra, noe som resulterer i kostnadene for produserte produkter.

Kostnadsproduserte produkter = primær kostnad + generelle fabrikkutgifter + innledende saldo.

Kan tjene deg: klassisk økonomiDeretter legges den første saldoen på varelageret til ferdige produkter til kostnadene for produserte produkter for å få kostnadene for produktene som er tilgjengelige for salg.

Kostnadsprodukter tilgjengelig for salg = innledende saldobeholdning ferdige produkter + kostnadsproduserte produkter.

Varer som er solgt og salgskostnader og salgskostnader

Avslutningsbalansen i varelageret av ferdige produkter på slutten av regnskapsperioden for produktene som er tilgjengelige for salg, trekkes fra. Dette er kostnadene for solgte varer.

Kostnadsvarer solgt = kostnadsprodukter tilgjengelig for salg - Final Balance Inventory Ferdige produkter.

Generelle salgs- og distribusjonsutgifter er oppført, for eksempel salgslønn, reiseutgifter, reklame og omsetningsavgift. Disse generelle utgiftene legges til med kostnadene for solgte varer, noe.

Utgifter som ikke er relatert til produktet er ikke inkludert, for eksempel donasjoner eller branntap.

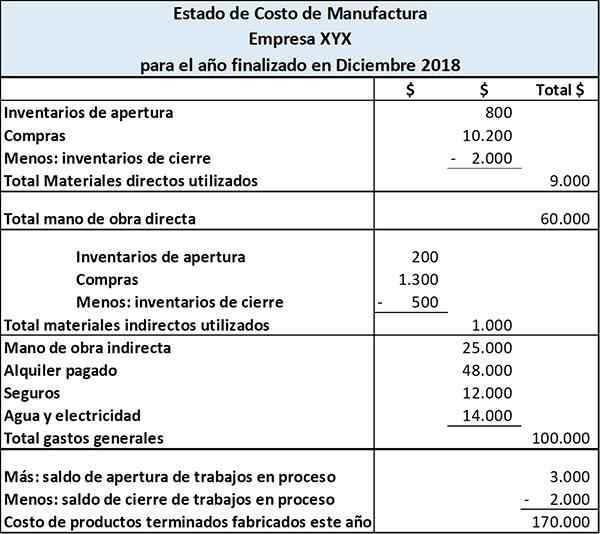

Eksempel på kostnadsstatus

Farside -produksjonsselskapet lager kalendere og bøker. Kostnaden for produserte produktkostnader er som følger:

Denne staten viser kostnadene påført direkte materialer, direkte arbeidskraft og generelle produksjonsutgifter. Staten utgjør disse tre kostnadene for å ha de totale produksjonskostnadene i perioden.

Ved å legge til den første saldoen i prosessbeholdningen og trekke fra den endelige saldoen i prosessbeholdningen av den totale produksjonskostnaden, får vi kostnadene for de ferdige produktene som er produsert.

Referanser

- Hvordan forberede seg til kostnadsstatment. Karriereutvikling. Tatt fra: Careerrend.com.

- Produksjonskostnader og produksjonskostnadserklæringen. Tatt fra: Regnskapsbasikker-for-studonts.com.