Faste kostnader

- 4541

- 338

- Mathias Aas

Faste utgifter er de som må betales, og ikke varierer Hva er faste utgifter?

De faste kostnader Dette er utgiftene eller kostnadene som ikke endres med en økning eller reduksjon i mengden varer eller tjenester som produseres eller solges. De er utgifter som må betales av et selskap, uavhengig av eksisterende kommersiell aktivitet. Det er en av de to komponentene i de totale utgiftene til å administrere et selskap. Den andre er varierende utgifter.

Faste utgifter er ikke permanent faste. De vil endre seg over tid, men de vil bli fikset i forhold til produksjonsmengden for den aktuelle perioden. For eksempel kan et selskap ha uforutsigbare utgifter som ikke er relatert til produksjon, for eksempel lagerutgifter og lignende. Disse utgiftene vil bare bli løst i løpet av leiekontrakten.

Investeringer i fasiliteter, utstyr og grunnleggende organisasjon som ikke kan reduseres betydelig på kort tid, kalles forpliktede faste kostnader.

De er vanligvis relatert til tid, for eksempel lønn eller leier som er betalt per måned. De kalles ofte generelle utgifter.

Hva er faste utgifter for?

En fast kostnad er en driftskostnad for en virksomhet som ikke kan unngås, uavhengig av produksjonsnivået eller salget.

De brukes vanligvis i analysen av likevektspunktet for å bestemme prisene og produksjonsnivået og salget som et selskap ikke genererer overskudd eller tap.

Sammen utgjør faste utgifter og variable utgifter den totale kostnadsstrukturen til et selskap. Dette spiller en nøkkelrolle i å bestemme lønnsomheten.

Faste utgifter påføres jevnlig og har en tendens til å vise lite svingninger fra en periode til en annen.

Kan tjene deg: arbeidsytelseSkala økonomi

Et selskap må pådra seg variabel og faste utgifter for å produsere en viss mengde produkter. Variable utgifter per artikkel forblir relativt konstante. Imidlertid vil totale variable utgifter endre proporsjonalt med mengden som produseres artikler.

Faste utgifter per artikkel avtar med en økning i produksjonen. Derfor kan et selskap oppnå stordriftsfordeler når det produserer tilstrekkelige produkter til å distribuere samme mengde faste utgifter i et større antall enheter som er produsert og solgt.

For eksempel en $ 100 leiekontrakt.000 fordelt på mer enn 100.000 artikler betyr at hver vare har med seg $ 1 i faste utgifter. Hvis selskapet produserer 200.000 artikler, faste utgifter per enhet reduseres til $ 0,50.

Betydning

Et selskap med en relativt stor mengde variable utgifter kan utvise overskuddsmarginer per enhet mer forutsigbart enn et selskap med et relativt stort beløp av faste utgifter.

Dette betyr at hvis et selskap har mange faste utgifter, kan gevinstmarginer virkelig reduseres når salget faller. Dette vil gi et risikonivå til handlingene til disse selskapene.

Tvert imot, det samme faste utgifter selskapet vil oppleve en økning i overskuddet fordi inntektene øker på et konstant utgiftsnivå.

Derfor er faste utgifter en viktig del av gevinstprognosene og beregningen av likevektspunktet for et selskap eller prosjekt.

Høye og lave faste utgifter

De høye faste utgiftene, som utgjør det meste av den totale kostnadsstrukturen til et selskap, krever høyere inntektsnivå for å oppnå balanse for å oppnå balanse.

Kan tjene deg: mikrolokaliseringI noen tilfeller fraråder de høye faste utgiftene nye konkurrenter for å komme inn i et marked. Også høye faste utgifter er med på å eliminere mindre konkurrenter. Det vil si at faste utgifter kan være en inngangsbarriere.

Typiske faste utgifter skiller seg vidt mellom forskjellige bransjer. Bedrifter er veldig intensive i kapital unngå mer langvarige utgifter enn andre selskaper. Flyselskaper, bilprodusenter og boreoperasjoner har generelt høye faste utgifter.

Bedrifter fokusert på tjenester, for eksempel nettsteddesign, forsikring eller skatteforberedelse, er generelt avhengige av arbeidskraft i stedet for fysiske eiendeler. Derfor har disse selskapene ikke så mange faste utgifter.

Dette er grunnen til at sammenligningen av faste utgifter er mer viktig blant selskaper i samme bransje. Innenfor denne sammenhengen må investorer definere "høye" eller "tilfeldige" forhold.

Klassifisering

Noen faste utgifter endres gradvis etter hvert som produksjonsendringer og er derfor kanskje ikke helt fikset. Det må også tas i betraktning at mange kostnadselementer har faste og variable komponenter.

Gjentagende faste utgifter

De er de som gir opphav til kontantutbetalinger, siden visse eksplisitte betalinger, som inntekt, renter på kapital, generalforsikringspremier, lønn for permanent irreducibelt personell, etc., De vil bli utført i regelmessig tidsintervall av selskapet.

Faste faste utgifter

Det refererer til implisitte monetære utgifter, for eksempel avskrivningskostnader, som ikke innebærer kontantutbetalinger, men må beregnes basert på tid og ikke til bruk.

Det kan tjene deg: Origin of Business Management (det nittende århundre-Siglo XXI)Eksempler

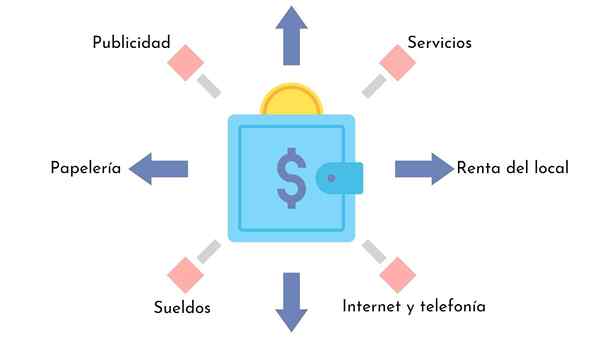

- Forsikring.

- Rentekostnader.

- Eiendomsskatt.

- Kostnader for offentlige tjenester.

- Avskrivning av eiendeler.

- Årlige obligasjoner.

- Bygningsutleie.

- Administrasjonsutgifter.

- Tjenester.

- Skrivesaker.

- Internett.

XYZ Company Case

Anta at selskapet XYZ koster $ 1.000.000 Produkter 1.000.000 artikler per år ($ 1 per artikkel). Denne kostnaden på $ 1.000.000 inkluderer $ 500.000 i administrative, forsikrings- og markedsføringsutgifter, som generelt er faste.

Hvis XYZ -selskapet bestemmer seg for å produsere 2.000.000 artikler Neste år kan deres totale produksjonskostnader bare øke til $ 1.500.000 ($ 0,75 per artikkel). Dette er takket være det faktum at deres faste kostnader kan distribueres mellom flere enheter.

Selv om selskapets totale kostnader øker fra $ 1.000.000 til $ 1.500.000, hver artikkel blir rimeligere å produsere. Derfor blir selskapet mer lønnsomt.

Referanser

- Faste kostnader. Hentet fra Inventopedia.com.

- Faste kostnader. Hentet fra Investiganswers.com.

- Kostnads- og kostnadsklassifiseringer. Hentet fra regnskapseksplained.com.