Likviditetsindikatorer Hva bruker de, beregning, analyse, eksempler

- 1505

- 209

- Markus Fredriksen

De Likviditetsindikatorer De er en viktig klasse av økonomiske indekser som brukes til å bestemme en skyldner til å betale for kortsiktige gjeldsforpliktelser uten å øke ekstern kapital.

De måler et selskaps kapasitet til å betale gjeldsforpliktelser og deres sikkerhetsmargin gjennom beregning av beregninger, for eksempel sirkulasjonsindikatoren, den raske indikatoren og driftskontantstrømindikatoren.

Kilde: Pixabay.com Likviditet er ikke bare et mål på hvor mye effektivt et selskap har. Det er også en enkel måling som vil være for organisasjonen å samle nok effektive eller konvertere kontantmidler.

Eiendeler som kundefordringer, verdier med verdier og varelager er relativt enkle for mange selskaper å gjøre dem penger på kort sikt. Derfor angir alle disse eiendelene likviditetsberegningen av et selskap.

Kriminelle forpliktelser blir analysert i forhold til likvide eiendeler for å evaluere dekningen av kortsiktig gjeld i en nødsituasjon.

[TOC]

Arbeidskapital som indikator

Mengden av arbeidskapitalen til et selskap er også sitert som en likviditetsindikator.

Imidlertid kan et selskap med en stor mengde lager som er vanskelig å selge ha en høy mengde arbeidskapital og en gunstig sirkulerende indikator, men det har kanskje ikke likviditet.

Derfor kan kundefordringsindeksen og lagerrotasjonsindeksen gi bedre informasjon om et selskaps kapasitet til å konvertere sirkulerende eiendeler i kontanter for å betale for forpliktelsene når de kommer.

Hva er likviditetsindikatorer for?

Likviditetsindikatorer viser kontantnivået i et selskap og muligheten til å konvertere andre kontantmidler til å betale forpliktelser og andre kortvarige forpliktelser.

Sirkulerende indikator

Den sirkulerende indikatoren måler et selskaps kapasitet til å betale kortsiktige forpliktelser, som må betales innen et år, med sirkulerende eiendeler, for eksempel effektive, kundefordringer og varelager.

Dette betyr at et selskap har en begrenset tid til å skaffe midler til å betale disse forpliktelsene. Omløpsmidler som effektive, kontantekvivalenter og omsettelige verdier kan lett bli kortsiktige kontanter.

Dette betyr at selskaper med høyere mengder sirkulerende eiendeler kan betale sine sirkulerende forpliktelser lettere når de kommer, uten å måtte selge langvarige eiendeler som genererer inntekt.

Kan tjene deg: primitive økonomiske systemer og deres egenskaperJo høyere likviditetsindikator, jo bedre er likviditetsposisjonen selskapet har.

Rask indikator

Den måler en organisasjons evne til å oppfylle sin kortsiktige gjeld med de mest likvide eiendelene. Derfor ekskluderer det varelageret av sirkulerende eiendeler. Det er også kjent som "Acid Test Indicator".

Kontanter, kontantekvivalenter, kortvarige investeringer eller omsettelige verdier, og sirkulerende kontoer anses som raske eiendeler.

Kortsiktige investeringer eller omsettelige verdier inkluderer omsettelige verdier og verdier som er tilgjengelige for salg som lett kan bli kontanter i løpet av de neste 90 dagene.

Omsettelige verdier forhandles i et åpent marked med en kjent pris og lett tilgjengelige kjøpere. Enhver handling i New York Stock Exchange vil bli betraktet som en kommersiell garanti, fordi den lett kan selges til enhver investor når markedet er åpent.

Finansbrannprøven viser hvor bra et selskap raskt kan gjøre kontantmidlene til å betale sirkulerende forpliktelser. Det viser også nivået av raske eiendeler med hensyn til sirkulerende forpliktelser.

Øreringsdager

Det refererer til gjennomsnittlig antall dager å ta et selskap for å belaste betalingen etter å ha gjort et salg.

Mens de ventende dagene er høyere, betyr det at et selskap tar for lang tid å samle inn betalingen og er bundet kapital i kundefordringer.

Hvordan blir de beregnet?

Sirkulerende indikator

Det beregnes ved å dele sirkulerende eiendeler mellom sirkulerende forpliktelser. Dette forholdet er indikert i numerisk format, i stedet for i prosentformat. Her er beregningen:

Sirkulerende indikator = sirkulerende sirkulerende eiendeler / forpliktelser.

Bedrifter krever generelle og langsiktige eiendeler og forpliktelser. Denne divisjonen lar investorer og kreditorer beregne viktige grunner som den sirkulerende indikatoren.

I regnskap rapporteres alltid sirkulerende kontoer før langvarige kontoer.

Rask indikator

Den raske indikatoren beregnes ved å legge til kontanter, kontantekvivalenter, kortvarige investeringer og kundefordringer, og deretter deles mellom sirkulerende forpliktelser.

Rask indikator = (effektive + kontantekvivalenter + omsettelige verdier + kundefordringer) / sirkulerende forpliktelser.

Noen ganger gir selskapets regnskap ikke en fordeling av raske eiendeler i balansen. I dette tilfellet kan den raske indikatoren fremdeles beregnes selv om noen av de raske eiendelets totaler er ukjente.

Kan tjene deg: kvartær sektor: egenskaper, økonomiske aktiviteter, eksemplerInventar og forhåndsbetalte utgifter til de totale sirkulerende eiendelene for telleren trekkes ganske enkelt. Det vil si at en annen måte å uttrykke dette på er:

Rask indikator = (Omløpsmidler - Inventory - Forhåndsbetalte utgifter) / Kontaktive forpliktelser.

Øreringsdager

I påvente av dager beregnes vanligvis kvartalsvis eller årlige, gjennomsnittlige kundefordringer fra perioden og dele den mellom daglige inntekter: Dager med salgsslåninger = gjennomsnittlige kundefordringer / inntekt per dag.

Analyse

Likviditet er muligheten til å konvertere kontantmidler raskt og økonomisk. Likviditetsindikatorer er mer nyttige når de brukes på en sammenlignende måte. Denne analysen kan være intern eller ekstern.

Intern analisis

Intern analyse av likviditetsindikatorer innebærer bruk av flere regnskapsperioder som rapporteres ved bruk av de samme regnskapsmetodene.

Sammenligningen av de foregående periodene med nåværende operasjoner lar analytikere overvåke forretningsendringer.

Generelt sett vil en større likviditetsindikator vise at et selskap er mer flytende og har bedre dekning av den verserende gjelden.

Ekstern analyse

Ekstern analyse innebærer å sammenligne likviditetsindikatorene til et selskap med et annet, eller med en hel bransje. Denne informasjonen er nyttig for å sammenligne selskapets strategiske posisjonering i forhold til konkurrentene, når de etablerer referansemål.

Likviditetsindikatoranalysen er kanskje ikke så effektiv når forskjellige bransjer blir analysert, siden selskaper i forskjellige bransjer krever forskjellige finansieringsstrukturer.

Analysen av likviditetsindikatoren er mindre effektiv i å sammenligne selskaper i forskjellige størrelser på forskjellige geografiske steder.

Forskjell mellom solvens og likviditet

I motsetning til likviditetsindikatorer, måler solvensindikatorer kapasiteten til et selskap til å oppfylle sine totale økonomiske forpliktelser.

Solvens er relatert til den generelle kapasiteten til et selskap til å betale gjeldsforpliktelser og fortsette kommersiell virksomhet, mens likviditet fokuserer mer på sirkulerende finansregnskap.

Et selskap må ha mer totalt aktivt enn totale forpliktelser for å være løsemiddel og mer sirkulerende aktiv enn sirkulerende forpliktelser for å ha likviditet.

Selv om solvens ikke er relatert til likviditet direkte, viser likviditetsindikatorer et forberedende perspektiv med henvisning til et selskapets solvens.

Solvensindikatoren beregnes ved å dele nettoinntekt pluss avskrivning av et selskap blant dets korte og langsiktige forpliktelser. Dette indikerer om et selskaps nettoinntekt kan dekke dets totale forpliktelser.

Kan tjene deg: marginal analyseGenerelt sett anses et selskap med en høyere solvensindikator som en gunstigere investering.

Eksempler

Et par av disse likviditetsindikatorene kan brukes til å demonstrere deres effektivitet i evalueringen av et selskaps økonomiske tilstand.

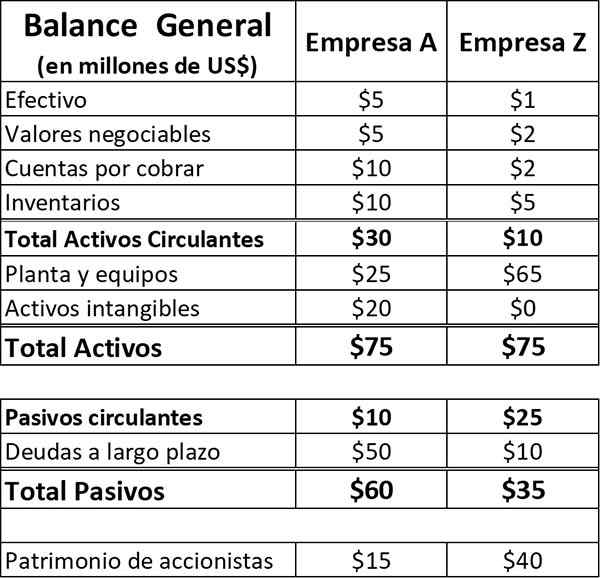

Tenk på to selskaper, selskap A og Company Z, med følgende eiendeler og forpliktelser i balansen (tall i millioner av dollar). Begge selskapene opererer i samme produksjonssektor.

I dette eksemplet vil det antas at sirkulerende forpliktelser bare består av betalbare kontoer og andre forpliktelser, uten kortsiktig gjeld.

For selskap A, hvis formlene blir tatt for å beregne de tilsvarende indikatorene, er det:

- Sirkulerende indikator = $ 30 / $ 10 = 3.0.

- Rask indikator = ($ 30- $ 10) / $ 10 = 2,0.

Tilsvarende blir de tilsvarende formlene for indikatorene brukt på selskapet Z:

- Sirkulerende indikator = $ 10 / $ 25 = 0,40.

- Rask indikator = ($ 10- $ 5) / $ 25 = 0,20.

Konklusjoner

Du kan få en serie konklusjoner om den økonomiske tilstanden til disse to selskapene fra disse indikatorene.

Firma A har en høy grad av likviditet. Basert på dens sirkulerende indikator, har den $ 3 kortsiktige eiendeler for hver $ 1 av sirkulerende forpliktelser.

Den raske indikatoren peker på tilstrekkelig likviditet, selv etter å ha ekskludert varelager, med $ 2 til eiendeler som raskt kan konverteres til kontanter for hver dollar med sirkulerende forpliktelser. For å oppsummere har selskap A en behagelig likviditetsposisjon.

Z -selskapet er i en annen posisjon. Selskapets sirkulerende indikator på 0,4 viser en upassende likviditetsgrad med bare 40 øre av de nåværende sirkulerende eiendelene for å dekke hver $ 1 av de sirkulerende forpliktelsene.

Den raske indikatoren antyder en enda mer alvorlig likviditetsposisjon, med bare 20 øre med likvide eiendeler for hver $ 1 av sirkulerende forpliktelser. Generelt sett er Z -selskapet i en farlig likviditetssituasjon.

Referanser

- Will Kenton og Adam Hayes (2019). Likviditetsforholdsdefinisjon. Inventopedia. Hentet fra: Investopedia.com.

- Regnskapstrener.com (2019). Hva er en likviditetsgrad? Hentet fra: Accountingcoach.com.

- Mitt regnskapskurs (2019). Likviditetsforhold. Hentet fra: mycountingcourse.com.

- Clerax (2018). Likviditetsgrad, formel med eksamener. Hentet fra: ClearTax.i.

- Steven Bragg (2018). Likviditetsforhold. Regnskapsverktøy. Hentet fra: Accountingools.com.

- Rosemary Peavler (2019). Likviditets- og likviditetsforhold. Balansen liten bedrift. Hentet fra: thalancesmb.com.

- « Økonomisk gjennomførbarhet hva som er og hvordan gjøres det

- Salgsvolum hva det er, hvordan du beregner det, eksempler »