Dekningsbidrag

- 1025

- 257

- Oliver Christiansen

Hva er bidragsmarginen?

Han dekningsbidrag Det er et selskaps kapasitet å dekke de variable kostnadene med salget. Derfor er det inntekten for salg bortsett fra den totale variable kostnaden som påløper i produktene. Bidragsbeløpet vil tjene til å dekke de totale faste kostnadene, og de resterende vil være overskuddet som virksomhetens er oppnådd oppnådd.

Beregningen av bidragsmarginen er av stor betydning for enhver virksomhet. Ikke bare hjelper det selskapet å evaluere lønnsomheten, men det hjelper også til å vite marginene som de forskjellige produktlinjene har.

Når du bestemmer bidragsmarginen for de forskjellige varene, kan et selskap vite hvilket produkt som gir større margin og hvilken produktlinje som har en lavere ytelse.

Bidragsmarginen er veldig nyttig for organisasjoner. Når man bruker formelen, kan selskapet etablere prispolitikken.

I følge analysen kan selskapet ramme inn strategier og ta de nødvendige handlingene. Ved å samle inn dataene, kan selskapet øke salget av produkter som produserer høyere marginer.

Hvordan får du bidragsmarginen?

Bidragsmarginen kan beregnes ved å bruke følgende formel:

- Bidragsmargin = (salgsinntekt - Variable kostnader) / salgsinntekt.

Denne formelen beregner bidragsmarginen for alle solgte enheter. Denne marginen kan også beregnes veldig forskjellig fra andre typer marginer. Ved hjelp av følgende formel kan du beregne per enhet:

- Unitary Contribution Margin = (enhetspris - enhetsvariable kostnader) / enhetspris.

I dette tilfellet kan det også referere til tiltaket per enhet for brutto driftsmargin til et produkt, fordi det ganske enkelt beregnes som prisen på produktet mindre dets variable kostnader.

Kan servere deg: oljeVariable og faste kostnader

Ved beregning av bidragsmarginen, hvilke kostnader som anses som varierende og som anses som faste. Variable kostnader refererer til eventuelle utgifter som øker eller avtar avhengig av mengden produsert produkter eller tjenester som leveres.

For eksempel, i en virksomhet som produserer skjorter, vil kostnadene for direkte materialer og arbeidskraft øke med hensyn til antall produserte skjorter.

Hvis salgsrepresentanter i samme virksomhet tjener en provisjon for salg av disse skjortene, bør denne kommisjonen også betraktes som en variabel kostnad.

Variable kostnader inkluderer ikke faste kostnader som kontorer, forsikring, leie av utstyr og lønn til ansatte som ikke øker eller avtar med hensyn til produksjon og salg.

Bidragsmarginindikator

Bidragsmarginen kan også uttrykkes prosentandel, kalt bidragsmarginindikator, og uttrykker antallet som en prosentandel av den totale inntekten.

- Bidragsmarginindikator = ((Salgsinntekt - Variable kostnader) / Salgsinntekter) x 100.

Eksempler

Eksempel 1

Anta at HSC Ltd Company. Selg et produkt for $ 200. Enhetsvariable kostnadene for produktet er $ 80. Denne enhetsvariable kostnaden inkluderer direkte utgifter til materialer, arbeidskraft og variable generelle utgifter. Den faste indirekte kostnaden er $ 20. Det blir bedt om å beregne bidragsmarginen.

I dette eksemplet gis den faste indirekte kostnaden separat. Dette er fordi det ikke vil bli inkludert i beregningen av bidragsmarginen, siden det ikke er en del av formelen. Du har da:

- Bidragsmargin = salgsinntekt - Variable utgifter = $ 200 - $ 80 = $ 120. Derfor er enhetsbidragsmarginen $ 120.

Eksempel 2

Goodey Company har $ 300 netto salg.000, selge 50.000 enheter av produktene dine. Den enhetlige variabelen er $ 2. Det er nødvendig å kjenne enhetens bidrag, den totale bidragsmarginen og bidragsindikatoren. Du har da:

- Selskapet har $ 300 netto salg.000.

- Antall solgte enheter var 50.000.

- Enhetssalgsprisen ville da være: ($ 300.000 /50.000) = $ 6 per enhet.

- Den enhetlige variabelen er $ 2.

- Enhetsbidragsmarginen i henhold til formelen vil være: enhetssalgspris - enhetsvariabel kostnad = $ 6 - $ 2 = $ 4 per enhet.

- Den totale bidragsmarginen ville da være: $ 4 x 50.000 = $ 200.000.

- Bidragsindikatoren ville være: bidrag / salg = $ 200.000 / $ 300.000 = 66,67%.

Fordeler og ulemper av bidragsmarginen

Lett å bruke

Bidragsmarginen beregnes ganske enkelt som salg mindre variable kostnader. Det kan konverteres til et tiltak til enheter som bare deler det mellom antall solgte enheter.

Denne måleenheten kan være ganske nyttig, siden den står at mengden fortjeneste som vil bli oppnådd for hver enhet som selges etter at selskapet har nådd likevektspunktet.

Den totale bidragsmarginen er også nyttig. Hvis den totale marginen er større enn selskapets faste utgifter, betyr det at selskapet er lønnsomt, men hvis det er lavere enn faste utgifter, opplever selskapet et tap.

Eksisterende informasjon

Det gjøres med informasjon som allerede er beregnet for andre formål. Alle selskaper beregner salgstall og kostnadsinformasjon blir også registrert. Det eneste tilleggsarbeidet som skal gjøres er å klassifisere kostnader som faste eller varierende.

Kan tjene deg: Organisasjonskart for et selskapKjenn balansepunktet

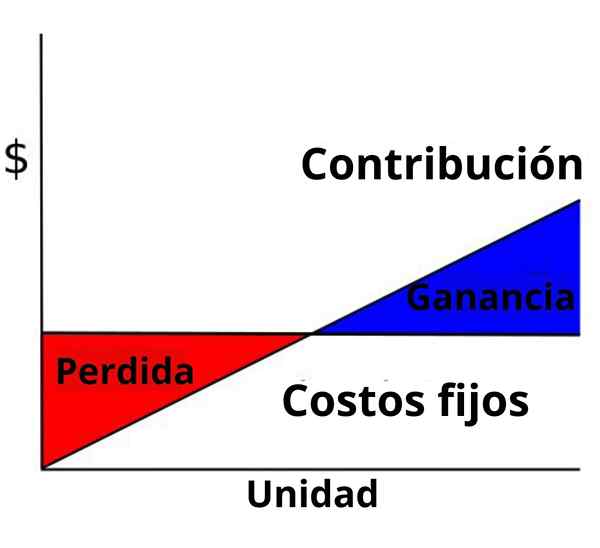

Likevektspunktet representerer mengden inntekt som er nødvendig for å dekke alle kostnadene for selskapet, fast og variabel, før du starter fortjenesten.

Bidragsmarginen er en essensiell komponent i likevektsligningen: likevektspunkt = total faste kostnader / total bidragsmargin.

Å vite nøyaktig hvor mange inntekter som skal genereres for å dekke forretningskostnader vil bidra til å etablere mål for vekst og utvidelse av selskapet.

Urealistiske forutsetninger

Den største ulempen er at det kreves noen urealistiske forutsetninger. For det første må det antas at salgsprisen forblir konstant. Dette betyr at ingen rabatt kan tilbys for store bestillinger.

For det andre forutsetter det at kostnadene er lineære og kan tydelig deles inn i faste og variable komponenter. Ofte er dette lettere å si det enn å gjøre det.

For det tredje antas det at selskaper med flere produkter holder blandingen av produkter konstant, selv når de endrer salgsprisen. Til slutt forutsetter det at produsenter produserer og selger nøyaktig samme antall enheter.

I graden at disse forutsetningene påvirker bruken av marginen varierer fra et selskap til et annet. Imidlertid bør disse manglene vurderes når du tolker resultatene.