UEPS og PEPS -metoder

- 1291

- 198

- Mathias Aas

Hva er UEPS og PEPS -metoder?

De UEPS og PEPS -metoder De er strategier som brukes i regnskap for lagerstyring og i økonomiske forhold relatert til hvor mye penger et selskap må ha kompromittert for varelager av ferdige produkter, råvarer, deler eller komponenter.

Måten et selskap velger å telle varelageret sitt kan ha en direkte innvirkning på balansen, på gevinsten som er vist i resultatserklæringen og i kontantstrømstatus.

Bedrifter må ikke bare observere antall solgte varer, men de må også følge opp kostnadene for hver artikkel. Bruken av forskjellige metoder for beregning av varekostnader påvirker selskapets fortjeneste. Det påvirker også mengden skatter som må betale hvert år.

Disse metodene brukes til å håndtere kostnadsprojeksjoner relatert til varelager, erstatning av aksjer (hvis de kjøpes til forskjellige priser) og for flere andre regnskapsmessige formål.

Kjennetegn på UEPS og PEPS -metoder

UEPS og PEPS er metoder for stratifisering av kostnader. De brukes til å vurdere kostnadene for solgte varer og den endelige varelageret. Ligningen for å beregne den endelige varen er som følger:

Endelig varelager = første lager + nettkjøp - kostnad for solgte varer

De to vanlige metodene for å vurdere denne varen, UEPS og PEPS, kan gi betydelig forskjellige resultater.

PEPS -metode

Forkortelsen Peps betyr "først å komme inn, først å forlate", som ønsker å uttrykke at artiklene som ble lagt til varelageret, de eldste, er de første varene som vil bli fjernet fra varelageret for salget.

Det kan tjene deg: de 6 viktigste Chihuahua økonomiske aktiviteteneDette betyr at de artiklene som først kom inn i varelageret, vil være de første til å forlate; På denne måten blir inventaret stadig fornyet, samt en kontroll av oppdaterte priser opprettholdes.

På denne måten, med PEPS -metoden, representerer kostnadene for varelageret som er rapportert i balansen kostnaden for varelageret til varene som ble anskaffet mer nylig.

Fordi Peps representerer kostnadene for nylige kjøp, gjenspeiler det vanligvis mer presist erstatningskostnadene for varelageret.

Inflasjon og deflasjon

Hvis kostnadene øker, når de første varene som kom inn i varelageret blir solgt først, som er de minst dyre, reduseres kostnadene for solgte varer, og rapporterer dermed flere fordeler og derfor betaler et større beløp på kort sikt på kort sikt på kort sikt.

Hvis kostnadene synker, når de første artiklene som kom inn i varelageret først blir solgt, som er de dyreste, økes kostnadene for solgte varer, og informerer dermed mindre fortjeneste og derfor betaler et lavere inntektsskatt i kort sikt.

Inventory Layers

Generelt i PEPS -metoden er det færre lagerlag å spore, siden de eldste lagene er kontinuerlig utmattet. Dette reduserer opprettholdelsen av historiske poster.

UEPS -metode

Forkortelsen UEP -.

Det kan tjene deg: forpliktelser: klassifisering og eksemplerHvis kostnadene øker, er de nyeste artiklene som kom inn i varelageret, som er de dyreste, de som selges først, noe som øker kostnadene for varene som er solgt, og dermed rapporterer mindre fortjeneste. Derfor betales et lavere inntektsskatt på kort sikt.

Hvis kostnadene synker, når de nyeste artiklene som kom inn i varelageret først blir solgt, som er de minst dyre, reduseres kostnadene for selges varer. På denne måten rapporteres mer overskudd, og derfor betales et større beløp på kortsiktig inntektsskatt.

I hovedsak er hovedårsaken til å bruke UEPS -metoden å utsette betalingen av inntektsskatt i et inflasjonsmiljø.

Ikke anbefalt

Generelt anbefales ikke UEPS -metoden av følgende grunner:

- Det er ikke tillatt i henhold til IFRS. En stor del av verden styres av den etablerte rammen av IFRS.

- Det er generelt flere varelag å spore. De eldste lagene kan potensielt forbli i systemet i årevis. Dette øker opprettholdelsen av historiske poster.

- Fordi det er mange lag med varelager, kan noen med kostnader på flere år som varierer betydelig fra dagens kostnader, tilgang til et av disse gamle lagene føre til en drastisk økning eller reduksjon i mengden av kostnadene for solgte varer.

- Denne lagerregnskapsmetoden tilbyr sjelden en god representasjon av kostnadene for utskifting av varelagerenheter. I tillegg kan det hende at det ikke samsvarer med den virkelige fysiske strømmen av artiklene.

Kan tjene deg: netto arbeidskapitalEksempler

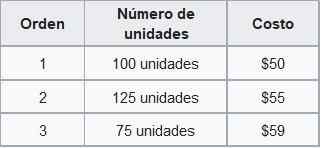

Foo co. Følgende varelager er tilgjengelig i november, bestilt i henhold til anskaffelsesdatoen:

Vareverdi ved bruk av PEPS

Ja foo co. Selger 210 enheter I løpet av november ville selskapet registrere kostnadene forbundet med salg av de første 100 enhetene til $ 50 og de resterende 110 enhetene til $ 55.

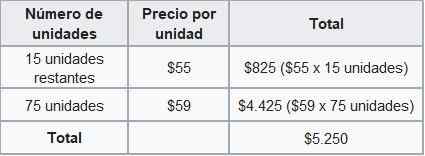

I henhold til PEPS -metoden ville de totale salgskostnadene for november være $ 11.050 ($ 50 × 100 enheter + $ 55 × 110 enheter). Den endelige varen vil bli beregnet som følger:

Derfor vil den generelle balansen vise den endelige inventaret til november til en verdi av $ 5.250, under PEPS -metoden.

Lagerverdi ved bruk av UEPS

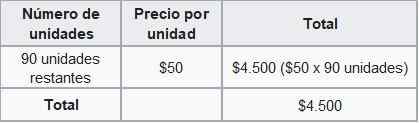

Hvis selskapet foo co. Bruk UEPS -metoden vil betale kostnadene forbundet med salg av de første 75 enhetene til $ 59, 125 enheter til $ 55 og de 10 gjenværende enhetene til $ 50.

Under UEPS -metoden ville den totale salgskostnaden for november være $ 11.800. Den endelige varen vil bli beregnet som følger:

Derfor vil den generelle balansen nå vise den endelige inventaret til november til en verdi av $ 4.500, under UEPS -metoden.

Forskjellen mellom kostnadene for en varebeholdning beregnet i henhold til PEPS og UEPS -metodene kalles UEPS Reserve. I forrige eksempel er $ 750.

Denne reservasjonen er beløpet som den skattepliktige inntekten til et selskap er forskjellig ved å bruke UEPS -metoden.