Utsatte forpliktelser Kjennetegn på regnskapene og eksemplene

- 1969

- 369

- Oliver Christiansen

EN utsatte forpliktelser Det er pengene et selskap mottar fra en kunde som en forventet betaling for et produkt eller en tjeneste. Det er inkludert i balansen som forpliktelser til god eller tjeneste er levert.

Dette er fordi selskapet måtte returnere pengene hvis det ikke opprettholder sin andel av behandlingen som det ble avtalt. Derfor er det en forpliktelse som det ikke er påkrevd å bli kansellert til en senere periode.

Kilde: Pixabay.com Hvis utsettelsen er i mer enn ett år, klassifiseres ansvaret i den generelle balansen i selskapet som en langsiktig forpliktelse. Et utsatt ansvar kalles også utsatt kreditt eller utsatt inntekt.

Utsatt skatteforpliktelser opprettes når utgiftene for inntektsskatten er større enn den betalbare skatten. Dette kan skje når tap eller utgifter er fradragsberettiget, før de blir anerkjent i resultatregnskapet.

[TOC]

Kjennetegn på utsatte forpliktelsesregnskap

Utsatt langsiktige forpliktelser er forpliktelser som ikke overvinnes innen gjeldende regnskapsperiode.

De er registrert som et ansvar i balansen, sammen med de andre langsiktige gjeldsforpliktelsene, til de er betalt. De rapporteres som et tap i resultatregnskapet.

-Utsatte forpliktelser elementer

Inntekt mottatt på forhånd

Det tilsvarer inntektene mottatt på forhånd, for eksempel provisjoner, interesser, gebyrer, leiekontrakter, transport, tekniske tjenester, bære og gods, pensjoner og registrering, varer i transitt allerede solgt, administrasjonskvoter og andre.

Det skal bemerkes at før en beredskap om ikke å kunne levere det gode eller tilby tjenesten, må selskapet opprettholde penger som er tilgjengelige for en mulig refusjon.

Installer salget

Under visse omstendigheter kan selskaper som utfører avdragssalg utgjøre fordelen oppnådd ved salg som en utsatt grov fordel, og utføre den proporsjonale delen av den brutto fordelen for perioden bare ved å gjenopprette porteføljeobjektet for salget.

Det kan tjene deg: Nayarit økonomiske aktiviteterUtsatt skatt

En utsatt skattekost.

Det er en skatt som må betales for inneværende periode, men som ennå ikke er avviklet. Utsettelsen skyldes tidsforskjellen mellom det øyeblikket skatten er registrert og tiden den virkelig betales.

-Utsatt skatteforpliktelser

Generelt skiller regnskapsnormer seg fra skattelovene i et land. Dette resulterer i at det er en forskjell i inntektsskatten i resultatregnskapet i resultatregnskapet og det reelle beløpet på skatten som skyldes skattemyndighetene.

Gevinsten til et selskap før skatter som er angitt i resultatregnskapet kan være større enn den skattepliktige gevinsten i skatteerklæringen. På grunn av denne forskjellen opprettes utsatte skatteforpliktelser.

Utsatt skatteplikt opprettes når inntekt eller utgifter innstilles i resultatregnskapet, før det er underlagt betaling av skatter.

For eksempel vet et selskap som oppnådde netto fortjeneste i året at du må betale skatt for disse selskapets fortjeneste. Fordi skatteplikten blir søkt for inneværende år, må en utgifter for samme periode også gjenspeiles.

Skatten vil imidlertid ikke bli utbetalt før neste kalenderår. For å rette opp tidsforskjellen mellom den registrerte og den effektive betalingen, blir skatten registrert som utsatt skatteforpliktelser.

Det kan tjene deg: økonomiske aktiviteter i Argentina (av sektorer)Eksempler

En vanlig kilde til utsatt skatteforpliktelser er et installasjonssalg, som er den anerkjente inntekten når et selskap selger sine produkter på kreditt som skal betales i like store beløp i fremtiden.

I samsvar med regnskapsreglene har selskapet lov til å anerkjenne den totale inntekten for salget når det.

Dette skaper en midlertidig positiv forskjell mellom selskapets regnskapsgevinst og skattepliktig gevinst, samt utsatt skatteforpliktelser.

Avskrivningskostnader

En annen kilde til utsatt skatteforpliktelser er forskjellen i behandlingen av avskrivningskostnader etter skattelov og regnskapsnormer.

Dette skjer når et selskap bruker en akselerert avskrivningsmetode for skatteerklæringen og bruker lineær avskrivning i resultatregnskapet.

Avskrivningsutgifter for eiendeler, for regnskapsformål, beregnes vanligvis ved bruk av den rette linjemetoden, mens skatteforskrifter lar oss bruke den akselererte avskrivningsmetoden.

Siden den rette linjemetoden produserer lavere avskrivninger sammenlignet med den akselererte metoden, er regnskapsfordelen for et selskap midlertidig høyere enn skattemessige fordeler.

Selskapet anerkjenner forskjellen mellom regnskapsgevinst før skatt og skattepliktig gevinst, ved bruk av utsatt skatteforpliktelser.

Når selskapet fortsetter å avskrive eiendelene sine, reduseres forskjellen mellom lineær avskrivning og akselerert avskrivning. Mengden av utsatt skatteforpliktelser blir gradvis eliminert gjennom en serie kompensasjonsregnskapsseter.

Det kan tjene deg: samfunnsansvar for institusjoner og organisasjonerABC Company

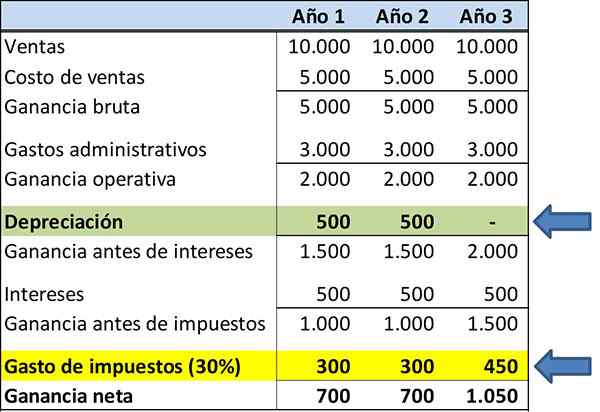

Nedenfor er ABC -selskapets resultater status for økonomisk informasjonsformål. Antall inntekts- og utgifter har ikke endret seg for å fremheve begrepet utsatt skatteforpliktelser.

Det antas at eiendelen å avskrive er verdt $ 1.000, med en levetid på tre år. Det avskrives ved bruk av avskrivningsmetoden i en rett linje:

- År 1: $ 333.

- År 2: $ 333.

- År 3: $ 334.

Det må bemerkes at skattemeldingene er $ 350 i tre år, fremhevet i gult.

Anta at selskapet nå for skatteredeklarasjonen bruker en akselerert avskrivningsmetode. Avskrivningsprofilen er slik:

- År 1: $ 500.

- År 2: $ 500.

- År 3: $ 0.

Det bemerkes at skatten som skal betales for år 1 er $ 300, år 2 er $ 300 og år 3 er $ 450.

Når to forskjellige typer avskrivninger brukes, for å presentere økonomiske rapporter og for skatter, vil dette resultere i opprettelsen av et utsatt ansvar.

Referanser

- The Free Dictionary (2019). Utsatt frihet. Hentet fra: Finansdiksjon.gratis ordboken.com.

- Steven Bragg (2018). Utsatt frihet. Regnskapsverktøy. Hentet fra: Accountingools.com.

- Will Kenton (2018). Utsatt langsiktig ansvarskostnader. Hentet fra: Investopedia.com.

- Julia Kagan (2018). Utsatt skattemessig egenskap. Inventopedia. Hentet fra: Investopedia.com.

- Wall Street Mojo (2019). Utsatt skatteforpliktelser. Hentet fra: Wallstreetmojo.com.

- Paula Nicole Roldán (2019). Utsatte forpliktelser. Økonomipedia. Hentet fra: Economipedia.com.