Sirkulerende grunn analyse, hvordan beregner og eksempler

- 4556

- 1073

- Prof. Joakim Johansen

De sirkulerende grunn Det er en likviditetsindikator som måler et selskaps kapasitet til å betale sine kortsiktige forpliktelser, eller som har en siste utløp i løpet av et år.

Denne indikatoren informerer investorer og analytikere om hvordan et selskap kan maksimere sirkulerende eiendeler i balansen for å tilfredsstille deres kortsiktige gjeld og andre kontoer som skal betales.

Kilde: Pixabay.com Den sirkulerende grunnen kan være et nyttig mål på kortsiktig solvens av et selskap når det er plassert i sammenheng med det som har vært historisk normalt for selskapet. Det tilbyr også mer informasjon når det beregnes gjentatte ganger i flere perioder.

En begrensning oppstår når den sirkulerende grunnen brukes til å sammenligne forskjellige selskaper med hverandre. Bedrifter skiller seg vesentlig mellom bransjer, så å sammenligne denne grunnen i forskjellige bransjer fører ikke til en produktiv visjon.

Den sirkulerende grunnen er såkalt fordi den, i motsetning til andre likviditetsgrunner, inkluderer alle sirkulerende eiendeler og forpliktelser. Nåværende grunn kan også kalles arbeidskapital fornuft.

[TOC]

Årsak Analyse

Høy sirkulasjonsgrunn

En sirkulerende grunn større enn 1 indikerer at selskapet har nok økonomiske ressurser til å forbli løsemiddel på kort sikt.

Siden den sirkulerende grunnen bare er et fotografi, er det imidlertid ikke en fullstendig representasjon av likviditeten eller solvensen til et selskap.

For eksempel kan et selskap ha en veldig høy sirkulasjonsgrunn.

Kvaliteten på de andre eiendelene til et selskap mot dets forpliktelser må også vurderes. Hvis varelageret ikke kan selges, kan den sirkulerende grunnen virke akseptabel på et gitt tidspunkt, men selskapet kan være konkurs.

Kan tjene deg: Primær sektor: Kjennetegn, økonomiske aktiviteter, betydningI teorien, jo høyere den sirkulerende grunnen, jo mer dyktig er selskapet å betale sine forpliktelser.

Selv om en høy grunn større enn 3 kan vise at selskapet kan dekke sine sirkulerende forpliktelser tre ganger, indikerer det virkelig at det ikke bruker sine sirkulerende eiendeler effektivt, eller ikke administrerer godt arbeidskapitalen.

Lav sirkulasjonsårsak

Et selskap med en sirkulerende grunn mindre enn 1 har ikke kapitalen tilgjengelig for å overholde sine kortvarige forpliktelser, hvis de alle overvinner samtidig.

Dette kan virke alarmerende, selv om forskjellige situasjoner kan påvirke sirkulerende fornuft i et solid selskap.

For eksempel kan en normal syklus for innsamlings- og betalingsprosessene til selskapet føre til høy sirkulasjonsgrunn.

Beregning av den sirkulerende grunnen på en gang kan indikere at selskapet ikke kan dekke all sin gjeld på kort sikt, men det betyr ikke at det ikke vil kunne gjøre det når betalingene er mottatt.

I tillegg kan noen store selskaper som Wal-Mart forhandle med leverandørene sine lengre betalingsbetingelser enn gjennomsnittet.

Store forhandlere kan også minimere volumet av varelager gjennom en effektiv forsyningskjede, noe.

For eksempel er det kjent at den sirkulerende grunnen til Wal-Mart i januar 2019 var bare 0,80.

Endring i tid

Hva som gjør den sirkulerende grunnen god eller dårlig, avhenger av hvordan den endres over tid.

Kan tjene deg: permanente investeringer: Hva er, inntekt, typer, eksemplerEt selskap som ser ut til å ha en akseptabel sirkulerende grunn, kan være å gå videre mot en situasjon der du vil ha problemer med å betale regningene dine.

Tvert imot, et selskap som ser ut til å være i vanskeligheter, kan gå videre mot en sunnere sirkulerende grunn.

I det første tilfellet forventes trenden med sirkulerende grunn over tid å ha en negativ innvirkning på selskapets verdi.

En sirkulerende grunn som forbedrer seg kan indikere en mulighet til å investere i undervurderte handlinger i en endring av selskapet.

Hvordan beregnes det?

For å beregne denne grunnen, sammenligner analytikere et selskap som sirkulerer eiendeler med sine sirkulerende forpliktelser. Formelen er:

Sirkulerende grunn = Total sirkulerende eiendeler / totale sirkulerende forpliktelser.

De sirkulerende eiendelene som vises i balansen inkluderer kontanter, kundefordringer, varelager og andre eiendeler som forventes blir avviklet eller konvertert til kontanter på mindre enn ett år.

Kontaktiske forpliktelser inkluderer betaling av kontoer, lønn, betalbare skatter og den sirkulerende delen av den langsiktige gjelden.

En sirkulerende grunn som er i tråd med den gjennomsnittlige industrien eller litt høyere, anses som akseptabel. En sirkulerende grunn som er lavere enn den gjennomsnittlige industrien kan indikere en høyere risiko for brudd.

Tilsvarende, hvis et selskap har en veldig høy sirkulasjonsårsak sammenlignet med sin jevnaldrende gruppe, indikerer det at ledelsen kanskje ikke bruker eiendelene sine effektivt.

Begrensninger

Inventory Component

Når antallet sirkulerende eiendeler inkluderer en stor andel av varelageret, kan det være en begrensning, siden disse eiendelene kan være vanskelig å avvikle.

Det kan tjene deg: Blake og Mouton GridDette kan være et problem hvis ledelsen bruker regnskapsteknikker for å tilordne en uvanlig stor mengde generelle kostnader til varelageret, og ytterligere oppblåse det registrerte beløpet.

Gjeldsbetaling

Et annet problem kan oppstå når et selskap tyr til kredittlinjen for å betale fakturaene når de utløper, noe som fører til at kontantbalansen er nær null.

I dette tilfellet kan den sirkulerende grunnen være ganske lav, og likevel vil tilstedeværelsen av en kredittlinje tillate selskapet å betale på en riktig måte.

Sammenligning mellom bransjer

Bedrifter har forskjellige økonomiske strukturer i forskjellige bransjer, så det er ikke mulig å sammenligne de sirkulerende årsakene til selskaper i alle bransjer.

I stedet må bruken av sirkulerende grunn være begrenset til sammenligninger i samme bransje.

Eksempel

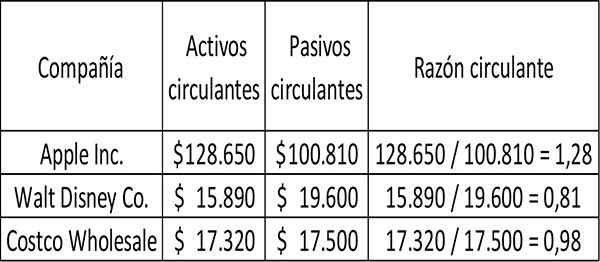

Den sirkulerende årsaken til tre selskaper, Apple, Walt Disney og Costco Wholesale, beregnes som følger for regnskapsåret som ble fullført i 2017:

For hver $ 1 på kortsiktig gjeld hadde kostnadene $ 0,98 cent tilgjengelig for å betale gjelden på det tidspunktet dette fotografiet ble tatt.

Tilsvarende hadde Disney $ 0,81 cent i sirkulerende eiendeler for hver dollar på kortsiktig gjeld.

Apple hadde mer enn nok til å dekke sine sirkulerende forpliktelser i tilfelle det måtte betale dem, i teorien, umiddelbart og alle sirkulerende eiendeler kunne bli kontanter.

Referanser

- Will Kenton (2019). Strømforholdsdefinisjon. Hentet fra: Investopedia.com.

- Mitt regnskapskurs (2019). Strømforhold. Hentet fra: mycountingcourse.com.

- Wikipedia, The Free Encyclopedia (2019). Strømforhold. Hentet fra: i.Wikipedia.org.

- CFI (2019). Nåværende forholdsformel. Hentet fra: CorporateFinanceInstitute.com.

- Steven Bragg (2019). Strømforhold. Regnskapsverktøy. Hentet fra: Accountingools.com.

- « Lydenergiegenskaper, typer, bruksområder, fordeler, eksempler

- Økonomiske årsaker typer, hva er bruk og eksempler »