Mindre kontantrefusjon Det som er, dokumenter og eksempler

- 2883

- 771

- Jonathan Carlsen

Han Mindre kontant refusjon Det er refusjonen som utføres ved et fast fond som er tildelt en selskapsavdeling, for beløpet for utbetalinger på denne måten, som angitt i fakturaer og kvitteringer som presenteres, for å fullføre det første beløpet i kontanter.

Bedrifter holder generelt mindre kontantbeløp i sine fasiliteter for å oppfylle små diverse betalinger, for eksempel matkostnader og kontorrekvisita.

Kilde: Pixabay.com Det kan være flere lavere kontantsteder i en større virksomhet, sannsynligvis en per bygning eller til og med en per avdeling. Et eget regnskapssystem brukes til å spore lavere kontanttransaksjoner.

Disse betalingene håndteres vanligvis gjennom et mindre kontantforskuddssystem, som et beløp "svingende penger" tildeles. Dette er den maksimale mengden kontanter som kan beholdes når som helst.

Den foretrukne metoden for å gjøre refusjon er med sjekk, bedt om gjennom en behørig autorisert og dokumentert sjekkforespørsel.

[TOC]

Hva er den lavere kontant refusjon?

For å etablere et mindre kontantfond, opprettes en sjekk for beløpet på bakgrunnen som er tilordnet den private mindre boksen.

Den første oppføringen av Caja Minor Diario er en debet for den mindre Caja -kontoen og en kreditt- eller bankkonto.

Depositaren utbetaler deretter forskjellige beløp fra bunnen av mindre boksen i bytte mot kvitteringer relatert til som er utgifter.

På dette tidspunktet er det ingen avisregistrering. I stedet synker kontantbalansen i den nedre kassererens bunn, mens mengden kvitteringer øker.

Kontantene som er mer de totale kvitteringene må til enhver tid være lik det opprinnelige antallet midler i den nedre boksen. Tyveri eller registreringsfeil kan imidlertid føre til en variant av det innledende finansieringsbeløpet.

Kan tjene deg: beskrivende økonomiRefusjon

Når kontantbalansen i den nedre kassereren.

Dette skaffer seg tallet på totalt kvitteringer som har samlet seg. Kassereren gir en ny sjekk for den totale verdien av kvitteringene og utveksler denne sjekken for kvitteringene.

Journal of Caja Minor er en debet for den mindre kontantkontoen og en kreditt til kontant- eller bankkontoen.

Forvaringsmannen for den mindre boksen kommer inn i kontantene i den nedre kontantskuffen, som nå må inneholde det opprinnelige beløpet som er tildelt fondet.

Minibanken skaper en daglig inngang for å registrere de mindre kontantmottakene. Dette er en kreditt for den mindre kontantkontoen, og avkjørt flere forskjellige utgiftskontoer, avhengig av hva som ble kjøpt med kontanter.

Kontroller innvendig

Det er nødvendig å etablere solid intern kontroll for kontantinntekter eller utbetalinger, for å unngå feilstyring av midler og ivareta dem mot tap.

- Den mindre boksen må oppbevares på et trygt sted. For eksempel i en kassbok.

- Minibanken må være ansvarlig for å opprettholde fakturaene som tilsvarer betalingene som er utført gjennom Caja Menor

- Fra tid til annen må det gis overraskende det.

- Mengden kontanter i mindre boksen skal ikke være for høyt.

Kan tjene deg: kostnadsregnskapDokumenter

Hvert selskap definerer formatene som skal brukes, og prosedyren som skal følges for refusjonsforespørselen, men i hovedsak består prosessen i å samle settet med betalinger som er utført med bunnen av mindre boksen og de respektive støttene.

Det er viktig at enhver betaling, til og med minimal, har som støtte den respektive fakturaen, eller hvis det tilsvarende dokumentet er tilfelle, der selskapet eller personen som betalingen ble utført, for de relevante spørsmålene som ledelsen som ledelsen kan være identifisert av skatter og regnskap.

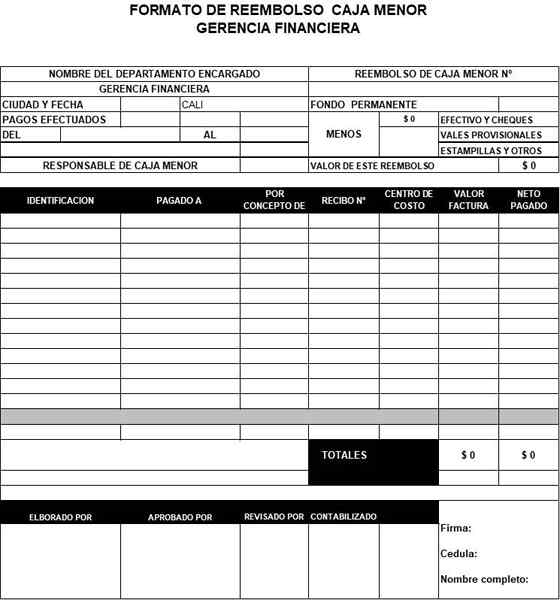

Refusjonsformat

Forvaringsmannen som er ansvarlig for ledelsen av den mindre boksen, må fylle ut en kupong kalt "mindre kontant refusjon", der utgiftene som er gjort i en gitt periode er relatert, for å motta refusjon av pengene som konsumeres.

Den ansatte må sende inn alle de opprinnelige utgiftene knyttet til et fylt kontant refusjonsformat:

Den totale summen av alle fakturaer og kvitteringer i refusjonsformatet og de gjenværende tilgjengelige kontantene i den mindre boksen skal være lik beløpet til det opprinnelige forskuddsfondet.

Det totaliserte kontant refusjonsformatet, med summen av alle individuelle betalinger, blir sendt til kontrolleren for den endelige gjennomgangen og autorisasjonen.

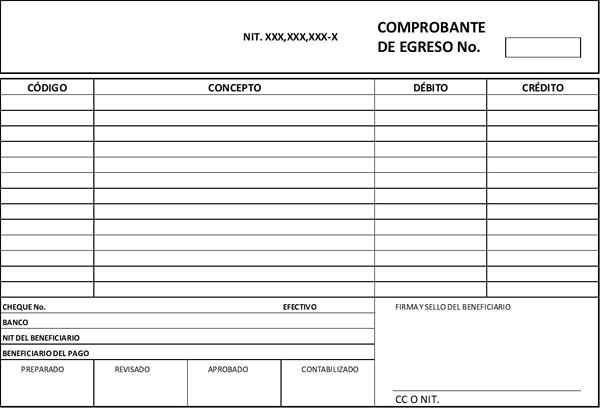

Utbetalingskupong

For å gjøre tilbakebetaling av verdien av utgiftene som er begått i henhold til kvitteringene og fakturaene til lavere kontanter.

Alle disse involverte dokumentene må være knyttet til regnskapsregisteret for daglig kupong.

Kan tjene deg: nyklassisk administrasjonsteoriRefusjonsformatet og originalene til all dokumentasjon blir sendt til kontoene for å betale for behandling.

Beviset på konfirmasjonen er laget i navnet til depot for den mindre boksen, slik at sjekken kan utstedes i navnet for det forespurte beløpet. Refusjonskontrollen kan samles privat av forvaring.

Eksempler

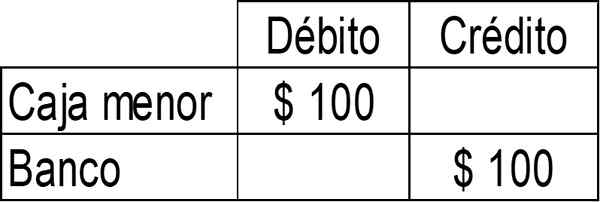

ABC -selskapet bestemmer seg for å tildele $ 100 kontant som et kontantfond til driftsavdelingen, slik at det direkte kan behandle sine lave utgifter til utgifter.

Derfor leveres pengene på $ 100 1. mars. Den første mindre kontantoppgaven vil bli registrert på følgende måte:

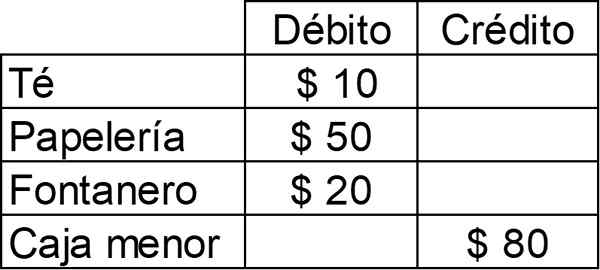

I løpet av mars måned gjennom den mindre boksen foretok driftsavdelingen følgende mindre utbetalinger:

- 3. januar: Teekjøp for $ 10.

- 15. januar: Kjøp av skrivesaker for $ 50.

- 27. januar: Betaling til rørleggeren for $ 20.

Disse betalingene som er utført med den mindre boksen vil bli registrert i regnskapet som følger:

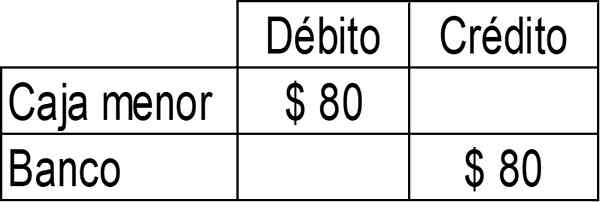

Den mindre boksen må refunderes 31. mars. Ettersom de totale utgiftene i måneden var $ 80, så vil dette være beløpet som skal refunderes:

Derfor vil den mindre boksen 1. april ha $ 100 igjen tildelt den.

Referanser

- Fordham University (2019). Små kontantutskrifter midler og refusjoner. Hentet fra: Fordham.Edu.

- Stanford University (2019). Hvordan: refunder en ansatt med små kontanter. Hentet fra: web.Stanford.Edu.

- Regnskap forenklet (2019). Regnskap for små kontanter. Hentet fra: regnskapsmessig-forenklet.com.

- Steven Bragg (2019). Små kontantregnskap. Regnskapsverktøy. Hentet fra: Accountingools.com.

- Gerencie (2017). Mindre kontant refusjon. Hentet fra: ledelse.com.

- « 6 nazistiske symboler, dets betydninger og historie

- Hvordan utdanne et barn tilstrekkelig 13 praktiske råd »