Regler for kontor og gjødsel

- 2460

- 567

- Jonathan Moe

Reglene for kontor og gjødsel er retningslinjer som indikerer bruk av ladninger og gjødsel i regnskapssetet Hva er reglene for kontor og gjødsel?

De Regler for kontor og gjødsel Dette er retningslinjene som indikerer bruk av ladninger og gjødsel i et regnskapssete. Hver post produserer en dobbel konto. Når du følger disse reglene, sikres det at setene i den største boken er teknisk korrekte, og eliminerer risikoen for å ha en ubalansert balanse.

Etter å ha anerkjent en hendelse som en kommersiell transaksjon, blir den analysert for å bestemme effekten av økning eller reduksjon i eiendeler, forpliktelser, regnskapskapital, utbytte, inntekt eller forretningsutgifter.

Begrepet økning eller reduksjon brukes imidlertid ikke i regnskap. Ordene brukes, eller "debet", og gjødsel, eller "kreditt", i stedet for å øke eller synke. Betydningen av debet og kreditt vil endres i henhold til kontotypen.

Når vi redegjør for disse transaksjonene, registrerer vi tallene i to kontoer, der debetkolonnen er til venstre og høyre kredittkolonne.

Debet betyr ganske enkelt venstre side og kreditt betyr høyre side. Regnskapsligningen aktiv = forpliktelser + arv må alltid være i balanse. Dermed håndhever reglene for kontor og gjødsel denne forskriften.

Reglene for lading og gjødsel i regnskap

I hver kommersielle transaksjon som er registrert, må det totale beløpet for avgiftene være lik den totale gjødselens mengde gjødsel. Når en konto for $ 100 belastes, må en annen konto betales for $ 100.

Ladningene og gjødselen er de motsatte sidene av et daglig sete. Reglene som styrer bruken av anklager og gjødsel er følgende:

Regel 1

Alle kontoer som normalt inneholder en skyldnerbalanse vil øke i mengde når de legges til en kostnad eller debet (venstre kolonne), og vil bli redusert når en kreditt eller kreditt legges til (høyre kolonne).

Det kan tjene deg: Regnskapskapital: Hva er, typer, beregning og eksemplerKontotyper som denne regelen blir brukt til er utgifter, eiendeler og utbytte.

Regel 2

Alle kontoer som normalt inneholder en kredittbalanse vil øke i mengde når de legges til gjødsel eller kreditt (høyre kolonne), og vil bli redusert når en ladning eller debet legges til (venstre kolonne).

Kontotypene som denne regelen blir brukt til er forpliktelser, inntekt og arv.

Regel 3

Kontra -kontoer reduserer saldoen på kontoene de blir matchet. For eksempel betyr dette at et par av en sammenkoblet teller med en aktivakonto oppfører seg som om det var en forpliktelse.

Regel 4

Det totale beløpet av kostnader eller debiteringer skal være lik det totale antall gjødsel eller studiepoeng i en transaksjon.

Ellers sies det at en transaksjon ikke er balansert, og årsregnskapet som en transaksjon er konstruert, vil også være iboende feil.

En regnskapsprogramvarepakke vil markere enhver avis som er ubalansert.

Bruk av ladning og gjødsel

Totalt av kostnader og gjødsel for enhver transaksjon må alltid være den samme, slik at en regnskapstransaksjon alltid sies "i balanse".

Hvis en transaksjon ikke var i saldo, ville det ikke være mulig å opprette årsregnskapet. Derfor er bruk av avgifter og gjødsel i to -kolonne transaksjonsregistreringsformat det viktigste av alle kontroller ved regnskapspresisjon.

Det kan være en viss forvirring rundt den iboende betydningen av en posisjon eller en gjødsel. For eksempel, hvis en kontantkonto er lastet, betyr dette at mengden tilgjengelig kontant øker øker.

Kan tjene deg: Bimbo og forklaring SWOT (med bilde)Imidlertid, hvis det gis en gebyr til en betalbar kontokonto, betyr dette at beløpet som skyldes i kontoen som skal betales reduseres.

Innvirkning på kontoer

Avgiftene og gjødselen har forskjellige innvirkninger på de forskjellige typer kontoer, som er:

- Eiendelkontoer: En avgift øker balansen og en gjødsel reduserer balansen.

- Forpliktelser: En avgift reduserer balansen og en gjødsel øker balansen.

- Arvkonto: En ladning reduserer balansen og en gjødsel øker balansen.

Hvis det opprettes en transaksjon med en kostnad og gjødsel, økes en eiendel generelt samtidig som en ansvars- eller kapitalkonto økes, eller omvendt. Det er noen unntak, for eksempel å øke en aktivakonto og redusere en annen aktivakonto.

For kontoer som vises i resultatregnskapet, blir disse tilleggsreglene brukt:

- Inntektskontoer: Et gebyr reduserer balansen og en gjødsel øker balansen.

- Utgiftskontoer: Et gebyr øker balansen og en gjødsel reduserer balansen.

- Overskuddskonto. En stilling reduserer balansen og en gjødsel øker balansen.

- Tapskontoer. En stilling øker balansen og en gjødsel reduserer balansen.

Eksempler

Nedenfor er bruken av kostnader og gjødsel i de vanligste kommersielle transaksjonene:

- Kontantsalg: Last inn kontantkontoen - Betal inntektskontoen.

- Kredittsalg: Last inn kundefordringene - Betal inntektskontoen.

- Motta kontanter for betaling av kundefordringer: Last inn kontantkontoen - Betal kundefordringen.

Kan tjene deg: Industrial Production Project: Egenskaper, faser- Kjøp leverandørutstyr med kontanter: Last inn forsyningskontoen - Betal kontantkontoen.

- Kjøp leverandør leverandørutstyr: Last inn tilbudskontoen.

- Betal ansatte: Last inn lønnsutgifter og lønnsskattekontoer - Betal kontantkontoen.

- Kjøp leverandørbeholdning med kontanter: Last inn varekontoen - Betal kontantkontoen.

- Kjøp lagerbeholdning av leverandøren på kreditt: Last inn varelagerkontoen - Betal kontokontoen som skal betales.

- Få et lån: Last inn kontantkontoen - Betal lånekontoen.

- Refundere et lån: Last inn lånekontoen - Betal kontantkontoen.

Praktisk trening

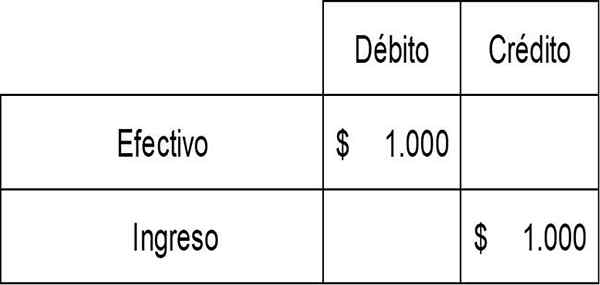

ABC Corporation selger et produkt til en kunde for $ 1.000 i kontanter. Dette resulterer i inntekt på $ 1.000 og kontanter på $ 1.000.

ABC må registrere en økning i kontantkontoen (aktiv) med en kostnad, og også en økning i inntektskontoen med en gjødsel. Setet er:

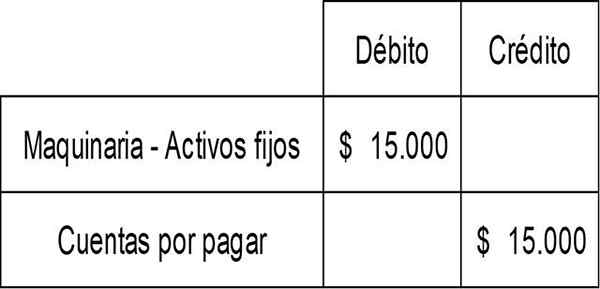

ABC Corporation kjøper også en kredittmaskin for $ 15.000. Dette resulterer i et tillegg til den anleggskonto for maskiner med en stilling, og en økning i kontokontoen (forpliktelser) med gjødsel med gjødsel. Setet er:

Referanser

- Generelle regler for debiteringer og studiepoeng. Hentet fra kurs.Lumenarning.com.

- Regler for debet og kreditt. Hentet fra regnskapsforming.org.