ABC koster trinn, betydning, fordeler, eksempel

- 2460

- 396

- Jonathan Carlsen

De ABC koster o Aktivitetsbaserte kostnader er definert som en regnskapsmodell for kostnadsberegning, som overvåker forbruket av ressurser og som identifiserer aktivitetene som er utført av et selskap, og deretter tildeler indirekte kostnader til de endelige produktene.

Ressurser tildeles aktivitetene til et selskap, og disse aktivitetene tildeles alle kostnadsobjekter (tjenester eller sluttprodukter), avhengig av det reelle forbruket av hver. Sistnevnte bruker kostnadsdeterminanter for å koble kostnadene for aktiviteter til produkter.

Kilde: Pixabay.com Denne kostnadsberegningsmodellen brukes til målprisberegning, beregning av produktkostnader, produktlønnsanalyse, kundens lønnsomhetsanalyse og tjenestepriser.

Det er også populært, fordi organisasjoner kan utvikle en bedriftsmetode og en mye bedre strategi hvis kostnadene blir bedre fanget.

[TOC]

Forbedring av kostnadsprosessen

Aktivitetsbaserte kostnader forbedrer kostnadsprosessen på tre måter. For det første utvider den mengden kostnadsgrupper som kan brukes til å sette sammen generelle kostnader. I stedet for å samle alle kostnader i en gruppe selskaper, kombineres kostnader per aktivitet.

For det andre, lage nye baser for å tildele generelle kostnader til artikler, slik at kostnader tildeles basert på aktiviteter som genererer kostnader, i stedet for volumtiltak, for eksempel maskintimer eller direkte arbeidskraftskostnader.

Til slutt endrer ABC arten av flere indirekte kostnader, noe som gjør kostnadene som tidligere ble ansett som indirekte, for eksempel avskrivninger eller inspeksjon, kan tilskrives visse aktiviteter.

ABC overfører de generelle kostnadene for produkter med høyt volum til produkter med lite volum, og øker dermed enhetskostnadene for produkter med lite volum.

ABC -kostnadsmodell

ABC -kostnadene er en regnskapsmodell som identifiserer og tildeler kostnader til generelle aktiviteter, og deretter tildeler disse kostnadene til produktene.

ABC -kostnadsmodellen er basert på aktiviteter, som er enhver hendelse, arbeidsenhet eller oppgave med et spesifikt mål, for eksempel konfigurering av produksjonsmaskiner, designer produkter, distribusjon av ferdige produkter eller driftsutstyr.

Et ABC -kostnadssystem anerkjenner forholdet mellom kostnader, generelle aktiviteter og produserte produkter. Gjennom dette forholdet tildeler den indirekte kostnader til produkter på en mindre vilkårlig måte enn tradisjonelle metoder.

Noen kostnader er imidlertid vanskelige å tildele denne kostnadsregnskapsmodellen. For eksempel er kontoransatte lønn noen ganger vanskelig å tildele et produkt. Av denne grunn har denne modellen funnet sin nisje i produksjonssektoren.

Aktivitetskontroller

Aktivitetene bruker ressurser og regnes som kostnadsobjekter. Under ABC -modellen kan en aktivitet også betraktes som enhver transaksjon eller hendelse som er en aktivitetskontroller.

Aktivitetskontrolleren, også kjent som kostnadskontroller, brukes som tildelingsbase.

Eksempler på aktivitetskontrollere er: Vedlikeholdsforespørsler, konsumert energi, innkjøpsordrer eller kvalitetsinspeksjoner.

Aktivitetsnivåer

I motsetning til tradisjonelle kostnadsmålingssystemer, som er avhengig av telling av et produksjonsvolum, for eksempel maskintimer og/eller direkte arbeidstid, for å tilordne indirekte kostnader til produkter, klassifiserer ABC -systemet fem generelle aktivitetsnivåer.

Kan tjene deg: Produksjonssystemer: Hovedtyper og egenskaperDisse nivåene er ikke relatert til hvor mange enheter som produseres. De inkluderer aktiviteten til Lot.

Trinn for å implementere det

Identifisere kostnader

Det første trinnet er å identifisere kostnadene du vil tilordne. Dette er det mest kritiske trinnet gjennom hele prosessen, siden det søker å ha et passende prosjektomfang.

Hvis du for eksempel vil bestemme de totale kostnadene for en distribusjonskanal, vil reklame- og lagringskostnader relatert til den kanalen bli identifisert, ignorerer forskningskostnader, fordi disse er relatert til produkter, ikke til kanaler.

Last inn sekundære kostnader

Grupper er opprettet for de pådratte kostnadene som ikke direkte støtter produktene eller tjenestene til et selskap, men leverer tjenester til andre deler av selskapet.

Innholdet i disse sekundære kostnadsgruppene inkluderer datatjenester, administrativ lønn og andre lignende kostnader.

Disse kostnadene vil bli tildelt senere til de andre kostnadsgruppene som er direkte relatert til produkter og tjenester.

Last inn primære kostnader

Grupper opprettes for de mest justerte kostnadene med produksjon av varer eller tjenester.

Det er vanlig å ha spesielle kostnadsgrupper for hver produktlinje. Tilsvarende kan det betraktes som å lage kostnadsgrupper for hver distribusjonskanal eller for hvert anlegg.

Disse kostnadene kan omfatte forskning og utvikling, kvalitet, reklame, kjøp og distribusjon.

Mål aktivitetskontrollere

Et datasamlingssystem kan brukes til å samle informasjon om aktivitetskontrollere som brukes til å tildele kostnadene for sekundær kostnadsgrupper til primære kostnadsgrupper, samt til å tildele kostnadene for primær kostnadsgrupper til objekter til objekter av kostnader.

Tilordne sekundære kostnader til primær

Aktivitetskontrollere bør brukes til å fordele kostnadene for de sekundære kostnadsgruppene til primære kostnadsgrupper.

Tilordne primære kostnader til kostnadsobjekter

En aktivitetskontroller bør brukes til å tilordne innholdet i hver gruppe av primære kostnader for å koste objekter. Det vil være en egen aktivitetskontroller for hver kostnadsgruppe.

Formulere rapporter

Resultater av ABC -systemet vil bli rapporter for bruk av styring.

For eksempel, hvis systemet opprinnelig ble designet for å ha informasjon om generelle utgifter fra geografisk salgsregion, vil inntektene som er oppnådd i hver region bli rapportert, alle direkte kostnader og generelle utgifter avledet fra ABC -systemet.

Handle på informasjon

Den ledelsesmessige handlingen som er vanligst for en ABC -rapport er å redusere mengden aktivitetskontrollere som brukes for hvert kostnadsobjekt. Gjør det bør redusere mengden generelle utgifter som brukes.

Betydning

Aktivitetskostnader

ABC er designet for å overvåke kostnadene for aktiviteter, slik at den kan brukes til å se om kostnadene for en aktivitet er i tråd med bransjestandarder, siden administrasjonen fokuserer på å redusere kostnadene.

Kundens lønnsomhet

Selv om de fleste av kostnadene som påløper for kunder ganske enkelt er kostnadene for produktene, er det også en del av generelle utgifter, for eksempel høye nivåer av kundeservice, styring av produkter og kooperativ markedsføringsavtaler.

Kan tjene deg: Økonomiske institusjoner: Kjennetegn, eksempler, målEt ABC -system kan bestille disse ekstra generelle kostnadene og bidra til å bestemme hvilke kunder som virkelig genererer rimelig gevinst.

Distribusjonskostnader

Det typiske selskapet bruker forskjellige distribusjonskanaler for å selge produktene sine, for eksempel detaljhandel, internett, distributører og postkataloger.

Det meste av kostnadene for å opprettholde en distribusjonskanal er en overbelastning, så ved å kunne bestemme hvilke distribusjonskanaler med rimelighet som har overdreven kostnader, kan måten de brukes på, eller til og med eliminere ikke -profitable kanaler endres.

Gjøre eller kjøpe

ABC gir en fullstendig oversikt over hver kostnad forbundet med fremstilling av et produkt, slik at det kan sees nøyaktig.

Marginer

Med riktig tildeling av generelle utgifter til et ABC -system, kan marginene til forskjellige produkter, produktlinjer og komplette datterselskaper bestemmes.

Dette er veldig nyttig å bestemme hvor de skal plassere selskapets ressurser for å få de største marginene.

Minimal pris

Produktprisen er virkelig basert på prisen som markedet vil betale, men du må vite hva kostnadene for produktet er, for å unngå å selge et produkt som taper penger i hvert salg.

ABC er veldig bra å avgjøre hvilke generelle kostnader som skal inkluderes i denne minimumskostnaden, avhengig av omstendighetene som produktene selges.

Fordeler og ulemper

Fordeler

Den grunnleggende fordelen med å bruke et ABC -system er å bestemme mer presist hvordan indirekte kostnader brukes i produktet.

- ABC -kostnader gir en mer presise modellkostnader for produkter/tjenester, noe som fører til mer presise priser beslutninger.

- Øker forståelsen av generelle utgifter og aktivitetskontrollere.

- Det gjør dyre og merverdiaktiviteter mer, slik at ledere kan redusere eller eliminere dem.

- Tillater en bedre analyse av produkt- og kundens lønnsomhet.

beslutningstaking

ABC har blitt brukt til å støtte strategiske beslutninger, for eksempel priser, underleverandør, identifisering og måling av prosessforbedringsinitiativer.

Med ABC kan et selskap solid estimere alle kostnadskomponentene i produktene, aktivitetene og tjenestene, og kunne hjelpe med informasjon i selskapets beslutningstaking for:

-Identifiser og eliminerer ikke -dyrebare produkter og tjenester, og reduserer prisene til de som er overvurdert.

-Identifiser og eliminerer produksjonsprosesser som er ineffektive, og tildeler prosesseringskonsepter for å produsere det samme produktet med bedre ytelse.

Ulemper

Faste kostnader som variabler

Det viktigste problemet med ABC er at det behandler faste kostnader som om de var varierende. Av denne grunn presenterer det et unøyaktig bilde som kan føre til feilaktige beslutninger.

Kostnadssporing

Noen generelle kostnader er vanskelige å tildele produkter, for eksempel lønnen til den administrerende direktøren.

Disse kostnadene kalles "forretningsstøtte". De er ikke tilordnet produktene, fordi det ikke er noen metode for dette.

Imidlertid må denne gruppen av urene generelle kostnader dekkes av bidraget til hvert av produktene.

Installasjonstid

ABC -systemet er veldig vanskelig å installere. Som standard varer implementeringen flere år når et selskap prøver å installere den i alle produktlinjene.

Det er vanskelig å kunne holde et høyt administrativt og budsjettstøttenivå i tide.

Kan tjene deg: Poam Matrix: Faktorer, hvordan gjøres det, eksemplerUbrukt tidsrapport

Når ansatte blir bedt om å rapportere om tiden som er dedikert til forskjellige aktiviteter, er det en sterk tendens til at de informerte beløpene er 100% av tiden deres.

Imidlertid er det nok ledig tid på arbeidsdagen for alle, for eksempel pauser, møter, spill på internett osv. Ansatte maskerer disse aktivitetene som tildeler andre aktiviteter mer tid.

Disse oppblåste tallene vil representere en dårlig kostnadsfordeling i ABC -systemet.

Eksempel

Alex Erwin grunnla merkevaren Interwood Furniture for 10 år siden. Selv om han har 50 kvalifiserte snekkere og 5 selgere på lønnen sin, har han taklet regnskap.

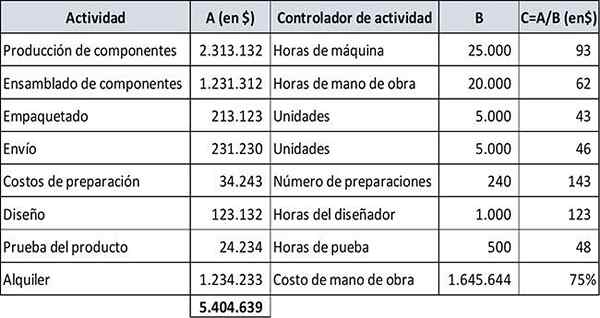

Det totale budsjetterte beløpet for generelle produksjonsutgifter til Interwood for året er $ 5.404.639. Totalt budsjettert arbeidstid er 20.000.

Alex brukte den tradisjonelle kostnadsmetoden i 10 år. Standardgraden for generelle utgifter var basert på totalen av arbeidstiden. Imidlertid ansatt han en rådgiver som anbefalte å bruke ABC -kostnadsmodellen.

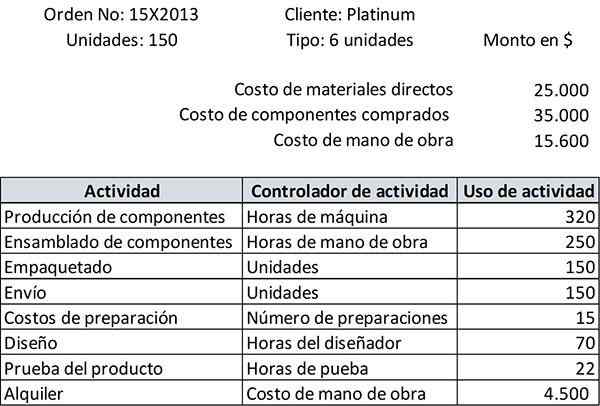

Platinum -klienten ga nylig en ordre på 150 sofa -enheter av typen 6 stillinger. Bestillingen forventes levert om en måned. Platinum vil bli fakturert til kostpris pluss 25%.

Ettersom fordelen med kostnadsbasert kostnadssystem overstiger kostnadene for implementering, satt Alex med Aaron Mason, hans sjefsingeniør, for å identifisere aktivitetene som ble utført av selskapet i Sofas -divisjonen.

Etablering av aktiviteter

Deretter ble den årlige kostnaden for hver aktivitet beregnet, dens aktivitetskontroller og dens bruk (B) ble identifisert for hver aktivitet, og standardhastigheten (C) ble beregnet for hver aktivitet. Resultatene er oppsummert nedenfor:

Når bestillingen var klar til å være pakket, leverte Aaron en rapport om den totale kostnaden som ble påført, med en liste over aktivitetene som ble utført for den ordren, som vist:

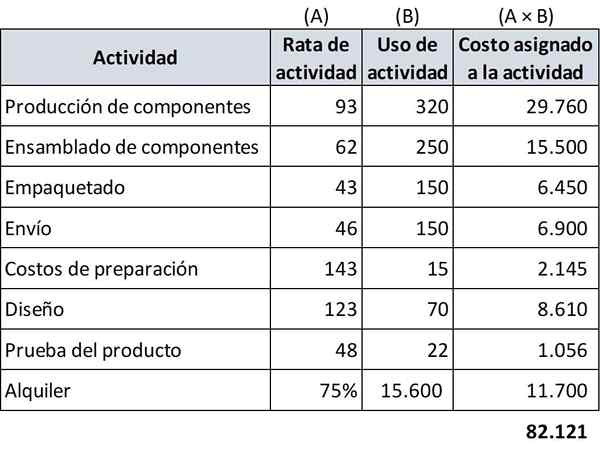

Ettersom du allerede har alle nødvendige data, kan du beregne kostnadene for ordren ved å bruke ABC -kostnader.

Tildeling av forespørselskostnader

I ABC -kostnadene er kostnadene for direkte materialer, kostnadene for komponentene som er kjøpt og kostnadene for arbeidskraft forblir de samme som i de tradisjonelle kostnadene for produktet.

Imidlertid er den tildelte verdien av generelle produksjonsutgifter mer nøyaktige.

Følgende regneark estimerer de generelle produksjonsutgiftene som må tilordnes Platinums forespørsel:

-Direkte materialer: $ 25.000

-Komponenter kjøpt: $ 35.000

-Arbeidskraftskostnad: $ 15.600

-Generelle produksjonsutgifter: $ 82.121

Derfor er den totale kostnaden for ordren i henhold til kostnadsbaserte kostnader: 25.000+35.000+15.600+82.121 = $ 157.721.

I henhold til dette nøyaktige estimatet av kostnadene for ordren, basert på ABC -modellen, må fakturaen økes til: ($ 157.721 × 1,25) = $ 197.150.

Referanser

- Wikipedia, The Free Encyclopedia (2019). Aktivitetsbasert kostnad. Hentet fra: i.Wikipedia.org.

- Will Kenton (2019). Aktivitetsbasert kostnad (ABC). Inventopedia. Hentet fra: Investopedia.com.

- Steven Bragg (2019). Aktivitetsbasert kostnad. Regnskapsverktøy. Hentet fra: Accountingools.com.

- Mitt regnskapskurs (2019). Hva er aktivitetsbasert kostnad (ABC)? Hentet fra: mycountingcourse.com.

- Rachel Blakely-Gray (2018). Aktivitetsbasert kostnad for småbedrifter. Patriot -programvare. Hentet fra: patriotsoftware.com.

- CGMA (2013). Aktivitetsbasert kostnad (ABC). Hentet fra: CGMA.org.

- XPLAIND (2019). Aktivitetsbasert kostnad. Hentet fra: xplaind.com.