Felles kostnader

- 3024

- 967

- Magnus Sander Berntsen

De felles kostnadene er en del av den samme prosessen som resulterer i produksjon av forskjellige produkter Hva er felles kostnader?

De felles kostnader, I regnskap er de kostnadene som påløper i en felles produksjonsprosess. Blant de felles kostnadene kan det være kostnader for direkte materialer, direkte arbeidskraft og generelle produksjonsutgifter.

En felles prosess er en produksjonsprosess der en oppføring produserer flere avkjørsler. Det er en prosess der når utgangen av en type produkt antas, opprettes andre typer produkter også automatisk.

Produsenter pådrar seg mange kostnader i produksjonsprosessen. Arbeidet til kostnadsregnskapen er å spore disse kostnadene i et bestemt produkt eller prosess (kostnadsobjekt) under produksjonen.

Noen kostnader kan ikke tilordnes et enkelt kostnadsobjekt, siden disse kostnadene favoriserer mer enn ett produkt eller prosess i løpet av produksjonen. Disse kostnadene er de såkalte felles kostnadene.

Forstå det komplette omfanget av konseptet med felles kostnader hjelper tellere og ledere å vite hvilke avdelinger som krever for kostnadene som påløper.

Kjennetegn på felles kostnader

- En felles kostnad er en utgift som favoriserer mer enn ett produkt, og som det ikke er mulig å skille bidraget til hver. Regnskapsfører må bestemme en jevn metode for å tildele felles kostnader til produktene.

- Det er vanlig at felles kostnader til en viss grad oppstår på forskjellige punkter i enhver produksjonsprosess.

- De må tilordnes de forskjellige fellesproduktene som er produsert, for å bestemme kostnadene for individuelle produkter.

Kan tjene deg: nominell lønn- De er avledet fra produksjonsprosesser der opprettelsen av et produkt også skaper andre produkter samtidig.

- De er nyttige når utgifter samtidig favoriserer to eller flere avdelinger i et selskap.

- De fremmer budsjettsamarbeid mellom de forskjellige avdelingene.

- De er vanligvis en akseptabel måte å telle i de fleste selskaper.

Metoder for å tilordne felles kostnader

For å tilordne kostnader til felles produkter, bruker kostnadstellere en av de forskjellige kostnadsfordelingsmetodene.

Fysisk målemetode

De felles kostnadene er tildelt de felles produktene avhengig av mengden produsert av hvert produkt med hensyn til den totale produksjonen, og tar et fysisk tiltak som vekt, enheter, volum, lengde eller et annet tiltak som er passende for produksjonsvolumet.

Den fysiske målemetoden for tildeling av felles kostnader kan representeres i følgende formel:

Kostnad tildelt et felles produkt = (Beløp produsert i produktet × totale felles kostnader) / Total produksjonsbeløp

Denne metoden er tilstrekkelig når den fysiske mengden produsert fra de felles produktene trofast gjenspeiler kostnadene deres.

For eksempel ved bruk av den fysiske målemetoden kan kostnader ved forskjellige toner oppnådd i en enkelt prosess tildeles.

Salg Relativ verdimetode

Denne metoden tildeler felles kostnader basert på verdien av det estimerte salget av et felles produkt, bestemt avhengig av salgsverdien til den totale fellesproduksjonen. Dette er illustrert i følgende formel:

Kan tjene deg: Motivasjon som fører til entreprenørskapKostnad tildelt et felles produkt = (Produktsalgsverdi × Total felles kostnader) / salgsverdi for total produksjon

Denne metoden er tilstrekkelig når det fysiske beløpet som produseres fra fellesprodukter ikke gjenspeiler deres verdi, og et pålitelig estimat av salgsverdien kan gjøres.

Metode for netto realiseringsverdi (VNR)

For produkter som trenger etterfølgende behandling, er netto realiseringsverdimetoden mer passende, fordi den tar hensyn til de ekstra kostnadene som er nødvendige for å behandle og selge fellesprodukter.

Under denne metoden tildeles felles kostnadene til produktene ved hjelp av følgende formel:

Kostnad tildelt et felles produkt = (VNR av produktet × Totalt felles kostnader) / VNR av den totale produksjonen

hvor Vnr = Estimert salgsverdi - estimert kostnad for tilleggsprosessen.

Når disse produktene deretter behandles etter deres separasjon, vil de totale kostnadene også omfatte en høyere prosesseringskostnad.

Eksempler på felles kostnader

Fjærkreplante

Tenk på en fjærkreanlegg. Planten tar levende kyllinger og gjør dem til kyllingdeler som brukes som mat. Kyllinger produserer bryster, vinger, lever, lår og andre deler som brukes til konsum for mennesker.

På samme måte bør du vurdere et oljeraffineri. Raffineriet tar råolje og foredler det i et stoff som kan brukes til bensin, motorolje, oppvarming eller parafin drivstoff.

Alle disse forskjellige produktene kommer fra en enkelt inngang: råolje. I begge eksemplene produserer en enkelt oppføring flere avkjørsler. Dette er eksempler på felles produksjonsprosesser.

Det kan tjene deg: ForbrukersamfunnNumerisk eksempel

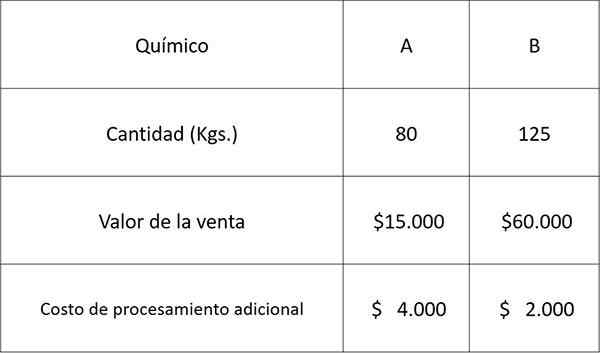

La oss bruke følgende data relatert til to kjemikalier A og B hentet fra en felles prosess og tilordne felles kostnader ved hjelp av hver av de ovennevnte metodene.

Den totale kostnaden for å produsere fellesprosessen var $ 30.000.

Løsning

Kostnadene som vil bli tildelt kjemikaliet A vil være:

Ved metoden for fysisk måling: 80 × 30.000 ÷ (80 + 125) = $ 11.707

Relativ salgsverdi -metode: femten.000 × 30.000 ÷ (15.000 + 60.000) = $ 6.000

VNR -metode: elleve.000 × 30.000 ÷ (11.000 + 58.000) = $ 4.783

hvor 11.000 = 15.000 - 4.000 og 58.000 = 60.000 - 2.000

Å ha de estimerte kostnadene for kjemisk A, og siden det bare er to produkter, kan du beregne kostnadene som vil bli tilordnet kjemikaliet B, bare trekke fra de tidligere kostnadene for totalen for hver respektive metode, som vist nedenfor:

Ved metoden for fysisk måling: 30.000 - 11.707 = $ 18.293

Relativ salgsverdi -metode: 30.000 - 6.000 = $ 24.000

VNR -metode: 30.000 - 4.783 = $ 25.217

Referanser

- James Wilkinson (2013). Felles kostnader. Den strategiske finansdirektøren. Hentet fra: strategiccfo.com.

- Mitt regnskapskurs (2018). Hva er et ledd? Hentet fra: mycountingcourse.com.

- Steven Bragg (2017). Felles kostnad. Regnskapsverktøy. Hentet fra: Accountingools.com.

- Regnskap forklart (2018). Felles kostnadsfordelingsmetoder. Hentet fra: regnskapseksplained.com.

- Monica Patrick. Felles kostnad Vs. Vanlige kostnader. Liten bedrift - Kron. Tatt fra: Smallbusiness.Kron.com.