Status for variasjoner i regnskapsmessig kapitalstruktur, eksempel

- 3193

- 244

- Magnus Sander Berntsen

Han Uttalelse av endringer i egenkapitalen Det er en finansiell tilstand som viser endringene i kapitalkontoen. Det består av kapitalbevegelser gjort av eierne (bidrag og uttak), oppretting av reserver og tap eller integrert nytteverdi.

Kapitalen økes med bidragene og inntektene fra eierne, og reduseres med retreater og utgifter. Det presenteres av for -profit -enhetene, fordi ikke -lukrativ ikke har regnskapskapital, men arv.

Denne uttalelsen om eierens kapital viser kapitalbevegelsen som genereres fra disse operasjonene.

Regnskapskapitalen er sammensatt av to typer kapital: bidratt kapital og kapital vunnet. Det bidrar er hovedstaden som partnerne har bidratt direkte til selskapet, fra sine egne ressurser.

Hovedstaden vunnet utgjøres av overskuddet som selskapet selv generer.

[TOC]

Hva er tilstanden av variasjoner i regnskapskapital for?

Dette er en av de fem komponentene i årsregnskapet, som også består av resultatregnskapet, balansen, merknadene til regnskapene og kontantstrømmenes stater.

Eierne investerer i virksomheten for å maksimere formuen og er interessert i å vite hvordan selskapets økonomiske stilling og økonomiske resultater har påvirket deres personlige interesser i det. Dette behandles ikke spesielt i balansen eller resultatuttalelsen.

Derfor indikerer tilstanden av variasjoner i regnskapskapitalen brukere om statens formue, det vil si kapital i begynnelsen av den økonomiske perioden, hvordan det har endret seg i løpet av året på grunn av bevegelsene som er gjort og hva som gjenstår på slutten av perioden.

Det kan tjene deg: organisasjonsnivåer eller organisasjonspyramideDet viktigste formålet med denne uttalelsen er å oppsummere all aktiviteten som regnskapskapitalkontoer blir utført i løpet av en gitt periode. Det kan uttrykkes som en stat der endringer i kapital skapes i henhold til de spesielle egenskapene til de eneste eierne, samfunnene eller selskapene.

Betydning

Betydningen av denne økonomiske staten er at den lar regnskapet se endringsfaktorene i eierens kapital i løpet av en viss regnskapsperiode.

Oppsummerer effekten av gevinsten eller tapet oppnådd i perioden, investeringen eller desinversjonen som ble utført, fordelingen av gevinsten mellom interessegruppene eller deres oppbevaring i virksomheten, og korreksjon av feil fra tidligere perioder.

I den generelle balansen kan du finne bevegelsene til aksjonærens reserver, men informasjonen som beskriver kapitalreservene er ikke registrert separat i de andre regnskapene.

Struktur

Åpningskapital

Det tas direkte fra tilstanden til den økonomiske situasjonen i forrige periode uten å justere den. Hvis det må gjøres justering, vises den separat i tilstanden av variasjoner i regnskapskapitalen.

Endringer i retningslinjene

I denne kategorien rapporteres effekten av enhver endring som er produsert i regnskapsprinsipper. Dette lar deg justere åpningskapitalen som om den nye regnskapspolitikken alltid hadde blitt brukt.

Feilretting

Effektene av en hvilken som helst feil fra tidligere perioder må registreres som en justering av de første reserverene, ikke til startkapitalen, slik at beløpene i inneværende periode kan avstemmes og spore med årsregnskapet fra forrige periode.

Omformulert kapital

Dette er regnskapskapitalen etter å ha gjort justeringene for endringene i retningslinjene og korreksjonene av tidligere feil.

Kan tjene deg: Myter og fiender om tidEndringer i aksjekapital

Hvis det er ytterligere utstedelse av sosial kapital i løpet av regnskapsperioden, må det legges til statusen til variasjoner i regnskapskapital og refusjon av aksjer må trekkes.

Utbytte

Annonsene eller utbytte av utbetalinger av inneværende periode må trekkes fra regnskapskapital som en fordeling av egenkapital til aksjonærene.

Fortjeneste eller tap

Oslerenes fortjeneste blir informert som hentet fra uttalelsen av resultatene.

Revaloriseringsjustering

Gevinsten eller tapet registreres ved omvurdering av materielle anleggsmidler og finansielle eiendeler i perioden, hvis de ikke ble anerkjent i resultatregnskapet.

Utgående balanse

Dette er balansen i aksjonærenes kapitalreserver ved slutten av regnskapsperioden.

Mål

Hovedmålet med denne staten er å vise kapitalens bevegelser, i tillegg til akkumulert overskudd og tap, for å la leserne beskrive kildene eller hvor hovedstaden kom, i tillegg til deres avgang eller hvor den gikk.

Derfor kan brukere og spesielt bedriftseiere kjenne til virkningens virksomhet gjennom denne statsbrukere og spesielt bedriftseiere og tilknyttede virksomhet. I tillegg hvordan den formuen ble brukt i perioden og strømningene av nevnte kapital.

Det er ikke nødvendig å presentere en tilstand av variasjoner i regnskapskapitalen, men det kreves at selskapet avslører informasjon om eiendelene.

Hva viser staten

- De forskjellige komponentene i regnskapskapital, som skiller ikke -kontrollerende deltakelser separat.

- Distribusjon av total integrert nytte i løpet av året til forskjellige komponenter i kapital og ikke -kontrollerende deltakelse.

Kan tjene deg: Relativ overskuddsverdi: Kjennetegn og eksempler- Distribusjon til eiere i form av utbytte og andre transaksjoner med eierne, for eksempel utstedelse av aksjer. Denne staten forenes saldoen for de forskjellige komponentene i kapital i begynnelsen og slutten av regnskapsperioden.

Spesielt er det anerkjente og distribuerte utbytte påkrevd, enten i tilstanden av variasjoner i regnskapsmessige kapital eller i notatene som går ved siden av informasjonen per handling.

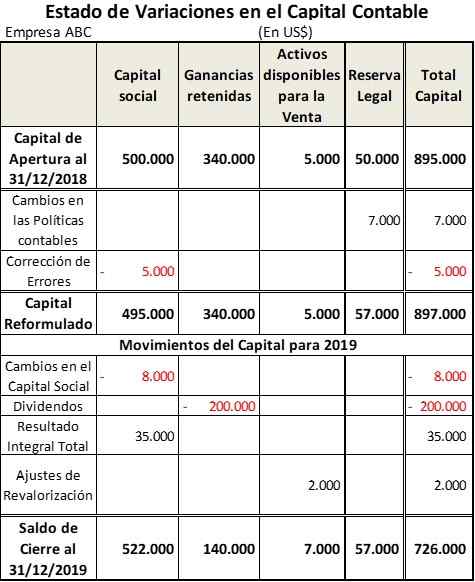

Eksempel på variasjonstilstand i regnskapskapital

ABC -selskapet begynte regnskapsåret 2019 med følgende sammensetning av regnskapskapitalen:

- Aksjekapital: $ 500.000. $ 5 må reduseres.000 for korreksjon av en feil fra forrige periode.

- Tatt fortjeneste av tidligere øvelser: $ 340.000.

- Eiendeler tilgjengelig for salg: $ 5.000.

- Legal Reserve: $ 50.000. Denne varen må økes $ 7.000 for endringer i regnskapsprinsipper.

På den annen side, i løpet av denne perioden, ble følgende bevegelser gjort i regnskapskapitalen for å få tabellen vist:

- Aksjekapitalen ble redusert for $ 8000 på grunn av refusjoner som ble gjort.

- Utbytte ble utbetalt som følge av inntektene som ble holdt for $ 200.000.

- Det totale overskuddet for 2019 -året var $ 35.000.

- En økning i omvurderingen av anleggsmidler til salgs for $ 2.000.

Referanser

- V-Flex (2020). Status for variasjoner i regnskapskapital og kontantstrømstat. Hentet fra: lære.Vlex.com.MX.

- Regnskapsvers (2020). Uttalelse av eierens egenkapital. Hentet fra: Accountingverse.com.

- Klare forhold (2020). Uttalelse av endringer i egenkapitalen. Hentet fra: readyratios.com.

- Ed Becker (2015). Uttalelsen om endringer i egenkapital eller uttalelse om beholdt inntjening forklarte. Osyb. Hentet fra: Osyb.com.

- Nidhi f. (2020). Formålet med endringer i egenkapitalen. Regnskapsnotater. Hentet fra: regnskapsnoter.nett.

- « Morfosyntaktiske nivåer og litterære ressurser (eksempler)

- Produktivitetsindeks for hva som er bruk, beregning, eksempler »