Omfattende prosentmetode for hva som er bruk og eksempel

- 1945

- 463

- Prof. Oskar Aas

Han Metode Integrerte porker Det er en av teknikkene som brukes til den vertikale analysen av årsregnskapet. Med denne metoden kan du utarbeide en analyse av den økonomiske strukturen til et selskap i en viss periode.

Den består av en representasjon av standardoverskrifter i en finansiell tilstand, som kommer til uttrykk i prosent av en baseoverskrift. Det brukes til å vise de relative størrelsene på de forskjellige kontoene i en regnskap.

Kilde: Pixabay.com Det gjøres å ta mengden av den mest betydningsfulle overskriften på regnskapet, og sammenligner med denne andre individuelle parter i staten. Det er også kjent som reduksjonsmetoden med prosent eller metode for vanlig prosentandel.

Når denne analysemetoden brukes, blir hver linje analysert i en regnskap som en prosentandel av en annen linje. Derfor er det en proporsjonal analysemetode.

[TOC]

Begrensninger

Denne metoden er utmerket for å vise hva som skjer i årsregnskapet til et selskap. Det viktigste spørsmålet om noen analyse kan imidlertid ikke svare: Hvorfor?

For eksempel, med denne analysemetoden, kan det tydelig sees at kostnadene for solgte varer er en viktig grunn til at fordelene synker, til tross for den solide veksten i selskapets salg.

Det som imidlertid ikke kan være kjent om vertikal analyse, er hvorfor det skjer. Økte kostnadene? Reduserte ledelsen prisene? Var det litt av begge deler? Analysen med den omfattende prosentvise metoden stiller disse spørsmålene, men kan ikke gi svarene.

Hva er denne metoden for?

Den omfattende prosentvise metoden tjener til å bedre forstå sammensetningen av en regnskap. Det kan også være veldig effektivt å forstå viktige trender over tid. I denne metoden kan både eiendeler og forpliktelser betraktes som lik 100%.

I balansen vil for eksempel selskapets totale eiendeler bli vist som 100%, og alle andre kontoer, både på siden av eiendelen og i ansvaret, vil bli vist som en prosentandel av det totale beløpet på eiendeler.

Når du gjør dette hvert år, vil det opprettes en forståelse av endringen i fordelingen av forvaltningskapitalen.

Sammenligning mellom selskaper

Denne metoden brukes også til å sammenligne selskaper i forskjellige størrelser med hverandre, i form av en sammenlignende evaluering.

Det kan være vanskelig å sammenligne saldoen til et selskap på 1 milliard dollar med et selskap på 100 milliarder dollar. Vanlig -størrelse vertikale analysekontoer tillater å sammenligne og kontrastere i en betydelig forskjellige mengder veldig forskjellige størrelser.

Kan tjene deg: Transformative aktiviteter: Kjennetegn, utvikling, eksemplerFordi de samme overskriftene vises i enhver organisasjon, letter dette sammenligningen av selskaper. Sammenlign for eksempel kapitalen som etterspørres med hensyn til forvaltningskapital.

Sammenlign et selskap med bransjen

Den omfattende prosentvise metoden er også den mest effektive måten å sammenligne årsregnskapet til et selskap med gjennomsnittet av industrien.

Bruken av reelle beløp i dollar ville være ineffektivt når du analyserer en hel bransje, men prosentene, som har en felles størrelse, løse det problemet og muliggjør sammenligningen med bransjen.

Profitt og tap

Denne metoden kan også brukes på regnskapene til resultatregnskapet. For eksempel vil salgsbeløpet for første linje vises som 100%, og alle andre kontoer vil bli vist som en prosentandel av det totale antall salg.

Når du representerer standardoverskrifter som en prosentandel av den totale faktureringen av det året, er det lett å få informasjon om distribusjon av penger oppnådd med de forskjellige kostnadene, utgiftene og overskuddet.

Du kan se hvordan de bidrar til å få marginer, og hvis lønnsomheten forbedres over tid. Dette gjør det mulig å sammenligne påfølgende år for å identifisere visse trender. I tillegg er det lettere å sammenligne lønnsomheten til et selskap med sine jevnaldrende.

Fremgangsmåte

For å utføre en balanseanalyse med den omfattende prosentmetoden, de totale eiendelene, brukes den totale regnskapskapitalen og forpliktelsene vanligvis som grunnbeløp.

På den annen side uttrykker alle eiendeler hver for seg, eller hvis den generelle balansen mellom aktivagrupper brukes, uttrykker seg som en prosentandel av forvaltningskapitalen.

Handlinger, gjeld på lang tid og sirkulerende forpliktelser er uttrykt i prosent av den totale regnskapskapital og forpliktelser.

For å utføre en analyse av resultatstatusen med denne metoden, brukes salgsbeløpet vanligvis som base.

På den annen side er alle andre komponenter i resultatregnskapet, for eksempel kostnadene for solgte varer, brutto fortjeneste, driftsutgifter, inntektsskatt og netto overskudd, etc., De vises som en prosentandel av salget. Prosentandelen beregnes ved å bruke følgende formel:

Integrert prosent = (individuell varebeløp / baseverdi) x 100

En grunnleggende omfattende TORCT -analyse trenger bare en individuell uttalelse for en periode. Imidlertid kan komparative utsagn være forberedt på å øke nytten av analysen.

Totale eiendeler

Når forvaltningskapitalen brukes i nevneren, blir hver vare i balansen sett på som en prosentandel av totale eiendeler.

Kan tjene deg: Gossen LawsFor eksempel, hvis forvaltningskapitalen tilsvarer $ 500.000 og kundefordringer er $ 75.000, kundefordringer representerer 15% av forvaltningskapitalen.

Hvis kontoen som skal betales, legg til $ 60.000, betales kontoer er 12% av forvaltningskapitalen.

Du kan se hvor mye gjeld selskapet har i forhold til eiendelene. Hvor kort gjeld blir sammenlignet direkte med sirkulerende eiendeler.

Jo høyere andel av sirkulerende eiendeler, jo mer solid vil selskapets arbeidskapitalposisjon være, og muligheten til å overholde de korte terminforpliktelsene.

Tidligere år

Når disse prosentene blir sammenlignet med tall fra året før, kan trender sees og utvikle en tydeligere forståelse av den økonomiske adressen som selskapet er rettet.

Hvis investeringen i eiendeler øker, men eierens kapital reduseres, tar den for mye av arven til eierne eller lønnsomheten faller.

Det siste kan bety at eiendeler ikke blir brukt intelligent og driftsendringer er nødvendig. Disse sammenligningene er med på å identifisere problemer som du kan finne den underliggende årsaken og ta korrigerende tiltak.

Total forpliktelser eller arv

Selv om forvaltningskapitalen brukes som grunnlag for den vertikale balansen i balansen, kan nevneren også endres, avhengig av hvor den er i balansen.

Totale forpliktelser brukes til å sammenligne alle forpliktelser og total arv for å sammenligne alle kulturminner.

For eksempel er gjeld på en periode $ 50.000 og de totale forpliktelsene er $ 200.000. Derfor er gjeld på kort tid 25% av totale forpliktelser. Sammenlign disse tallene med historiske tall kan bidra til å oppdage plutselige endringer.

Eksempel

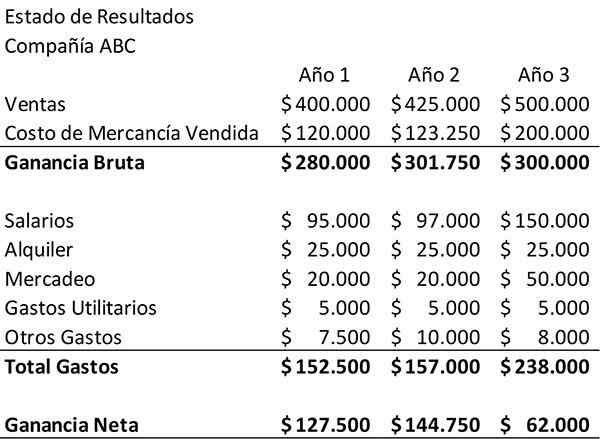

Følgende eksempel viser selskapets status for ABC -selskapet i en periode på tre år. Dette vil bli brukt som utgangspunkt for å lage en vertikal analyse.

For det første må resultatene statene gjennomgås som presentert i form av dollar. Salgets salg har vokst i løpet av denne perioden. På den annen side ble netto overskudd betydelig redusert i det tredje året.

Lønn og markedsføringskostnader har økt, noe som er logisk, gitt økningen i salget. Imidlertid ser ikke disse utgiftene i prinsippet som er store nok til å forklare nedgangen i nettoinntekt. For å se nøyaktig hva som skjer, må du utdype mer.

Det kan tjene deg: Industriell økonomi: konsept, betydning, eksempel på MexicoVanlig inntektserklæring

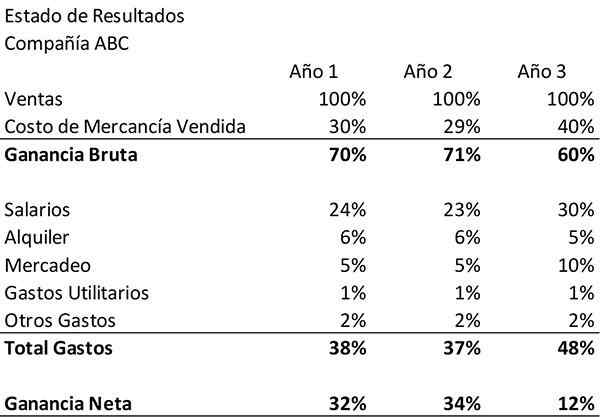

For å gjøre det vil det bli opprettet en "erklæring om fellesinntekt" og den omfattende prosentvise metoden vil bli brukt. For hver konto i resultatregnskapet er beløpet gitt av selskapets salg for det året delt.

Når du gjør dette, vil det opprettes en ny resultatuttalelse som viser hver konto som en prosentandel av salget for det året.

Som et eksempel vil "lønn" -kostnaden til selskapet bli delt i løpet av det første året, $ 95.000 blant salget for det året, $ 400.000. Dette resultatet, 24%, vil vises i den vertikale analysetabellen ved siden av lønn for det første året. Slik skal tabellen sees når det er fullført.

Den omfattende prosentandelmetoden bekrefter det som allerede er observert i den første gjennomgangen av resultatregnskapet. Det avslører også den manglende faktoren i nedgangen i nettoinntekten til ABC Company: kostnadene for solgte varer.

Analyse

For det første kan det sees at selskapets markedsføringskostnader økte ikke bare med tanke på penger, men også i prosent av salget.

Dette innebærer at de nye pengene som ble investert i markedsføring ikke var like effektive i å fremme salgsvekst som tidligere år. Lønn vokste også som en prosentandel av salget.

Denne metoden viser også at selskapets produkter i årene og to koster dem å produsere henholdsvis 30% og 29% av salget.

I det tredje året solgte imidlertid kostnadene for varer til 40% av salget. Som fremmer en betydelig reduksjon i grove gevinster.

Denne endringen kan skyldes høyere utgifter i produksjonsprosessen, eller kan representere lavere priser.

Du kan ikke være sikker uten å vite om administrasjonen av selskapet. Imidlertid kan du med denne metoden se tydelig og raskt at kostnadene for varer som selges av ABC Company og brutto fortjeneste er et stort problem.

Referanser

- Vincent Van Vliet (2019). Finansieringsanalyse (FSA). Verktøyhelt. Hentet fra: Toolshero.com.

- The Motley Fool (2018). Hvordan tolke den vertikale analysen av en balanse og resultatregnskap. Hentet fra: tull.com.

- Steven Bragg (2019). Vertikal analyse. Regnskapsverktøy. Hentet fra: Accountingools.com.

- Regnskap for ledelse (2019). Vertikal (vanlig størrelse) analyse av regnskap. Tatt fra: Regnskapsforming.org.

- Ready Ratios (2019). Vertikal analyse av regnskap. Hentet fra: readyratios.com.

- Tiffany c. Wright (2019). Hva forteller vertikal analyse av en balanse om et selskap? Liten bedrift - Kron. Tatt fra: Smallbusiness.Kron.com.